Face à l’érosion constante de votre épargne par l’inflation et la volatilité imprévisible des marchés boursiers, vous demandez-vous encore pourquoi investir dans l immobilier demeure la stratégie patrimoniale la plus résiliente pour sécuriser votre avenir financier ? Nous démontrons comment cet actif tangible surpasse les placements volatils en offrant une valeur intrinsèque stable, renforcée par une protection contractuelle rigoureuse contre la hausse des prix grâce au mécanisme d’indexation des loyers. Cette analyse détaille l’usage du levier bancaire et les avantages fiscaux du statut de loueur en meublé pour transformer une acquisition stratégique en un véritable bouclier patrimonial capable de garantir vos revenus futurs.

- Pourquoi privilégier l’immobilier comme actif tangible en 2026 ?

- 3 mécanismes financiers pour démultiplier votre capacité d’acquisition

- Comment maximiser la rentabilité nette de vos revenus locatifs ?

- Sécuriser l’avenir par la transmission et la retraite

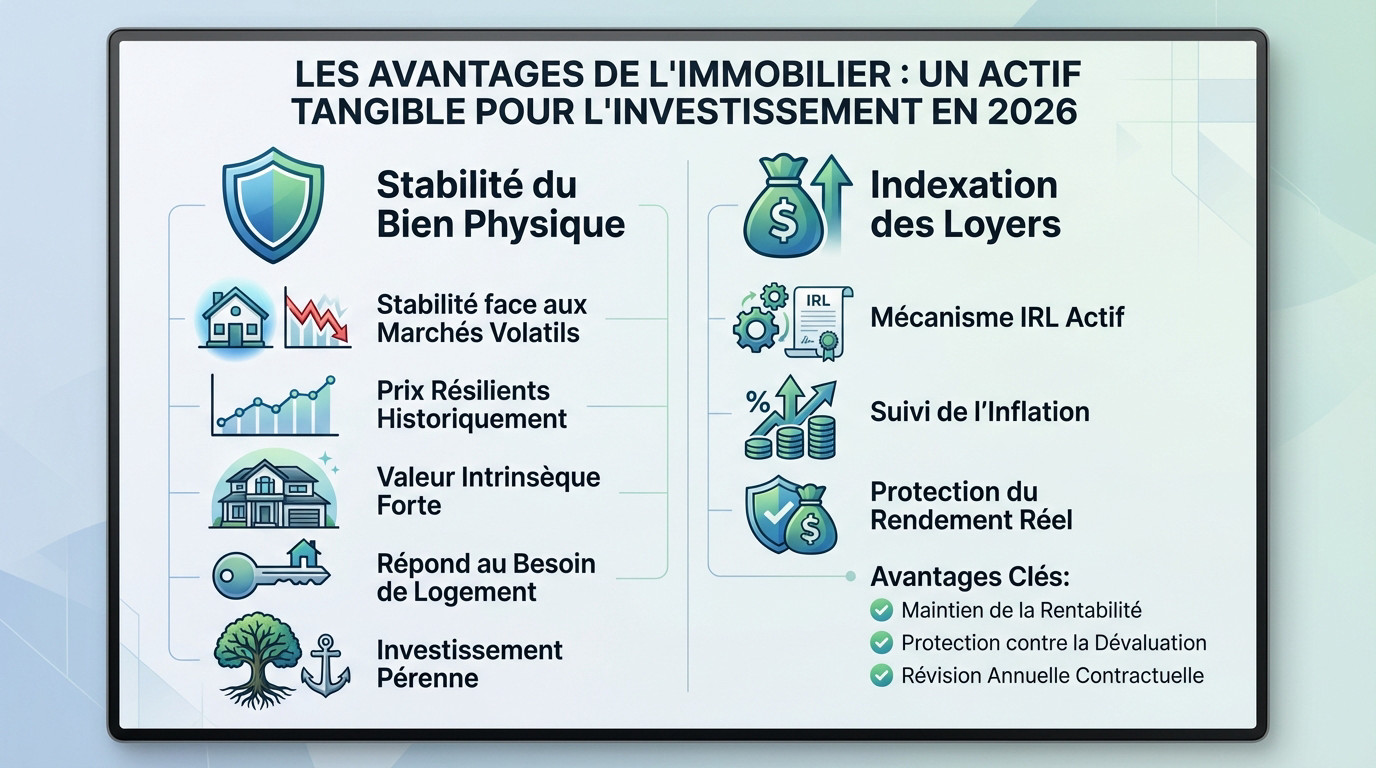

Pourquoi privilégier l’immobilier comme actif tangible en 2026 ?

Après avoir exploré les bases de la gestion de patrimoine sur Capitaine Invest, il est temps de comprendre pourquoi la brique reste indétrônable.

La stabilité d’un bien physique face aux secousses boursières

Les marchés d’actions affichent souvent une nervosité brutale. À l’opposé, la pierre démontre une résilience historique. Ce rempart physique protège votre capital des soubresauts imprévisibles de la finance mondiale.

Un bâtiment possède une valeur intrinsèque concrète, contrairement aux actifs numériques. Se demander pourquoi investir dans l immobilier trouve sa réponse dans ce besoin primaire : se loger. Cette utilité garantit une demande pérenne.

Votre patrimoine s’inscrit ainsi dans la durée. Pour bâtir une stratégie solide, consultez Capitaine Invest: Accueil dès maintenant.

L’indexation des loyers pour maintenir le pouvoir d’achat

Le mécanisme de l’Indice de Référence des Loyers (IRL) ajuste vos revenus. Il suit l’évolution des prix pour protéger le bailleur. C’est un bouclier contre l’érosion monétaire actuelle.

Votre rendement réel reste ainsi préservé. Quand la vie devient chère, le loyer grimpe mécaniquement. Cette neutralité face à l’inflation assure une sérénité que peu d’actifs financiers garantissent.

L’indexation sécurise vos revenus sur le long terme. Elle valide la pertinence de votre placement. Voici ses bénéfices :

- Maintien de la rentabilité.

- Protection contre la dévaluation.

- Révision annuelle contractuelle.

3 mécanismes financiers pour démultiplier votre capacité d’acquisition

Mais la sécurité ne suffit pas ; pour bâtir une fortune, il faut savoir utiliser l’argent des autres via des leviers mathématiques puissants.

L’utilisation du crédit comme moteur de croissance patrimoniale

Comprendre pourquoi investir dans l immobilier passe par l’effet de levier. Achetez un bien de 200 000€ avec seulement 20 000€ d’apport personnel. L’établissement bancaire complète le financement massivement. Votre mise travaille sur une base décuplée par la dette.

Le locataire rembourse votre mensualité. Son loyer couvre tout ou partie de l’échéance bancaire. Vous générez un enrichissement mécanique chaque mois sans effort d’épargne supplémentaire au fil du temps.

Maîtriser son exposition reste fondamental. Demandez-vous alors : faut-il mettre un stop loss ? pour comparer bourse et pierre.

L’impact des performances énergétiques sur le prix de revente

La « valeur verte » dicte désormais les prix. Les passoires thermiques classées F ou G subissent une décote brutale. Les acquéreurs négocient d’ailleurs des rabais moyens de 452 €/m2 actuellement.

Rénover booste immédiatement votre plus-value. Anticipez les normes de 2026 pour revendre un logement performant. Un bien classé A ou B se vend jusqu’à 11 % plus cher.

Voici l’état du marché actuel. Ce tableau montre l’urgence d’agir sur votre parc. La rénovation énergétique n’est plus une option mais une nécessité comptable pour tout investisseur sérieux.

| Classe DPE | Impact Valeur | Risque Locatif | Action Requise |

|---|---|---|---|

| A/B | +5% à +11% | Nul | Conservation |

| C/D | Prix marché | Faible | Optimisation |

| E | -6% | Modéré | Audit |

| F/G | -6% à -19% | Élevé | Rénovation globale |

Comment maximiser la rentabilité nette de vos revenus locatifs ?

Une fois le bien acquis, le véritable combat se joue sur le terrain de la fiscalité pour ne pas laisser vos profits s’évaporer en impôts. C’est là qu’on comprend pourquoi investir dans l immobilier demande une réelle expertise.

Le choix du régime réel pour effacer l’imposition

Le statut LMNP s’impose souvent comme une évidence. Le régime réel permet d’utiliser l’amortissement comptable. Ce mécanisme déduit une perte de valeur théorique du bien. Résultat, vous créez un déficit fictif qui gomme totalement votre impôt.

Les charges déductibles réduisent drastiquement l’assiette taxable. Les intérêts d’emprunt et la taxe foncière s’additionnent aux assurances. Les travaux engagés finissent de protéger vos revenus des prélèvements fiscaux.

Une stratégie fiscale solide se définit dès le départ. Il faut anticiper chaque dépense pour optimiser votre rendement. Regardez comment investir 10 000€ en 2021 pour structurer votre projet.

L’arbitrage entre location meublée et investissement dans le neuf

Le meublé génère des loyers plus élevés de 15 % à 20 %. En revanche, le neuf rassure grâce aux garanties constructeur. Votre arbitrage dépend de votre priorité entre rendement et sérénité.

Acheter dans le neuf réduit les frais de mutation. Ces frais tombent à 2 ou 3 % du prix. Dans l’ancien, ils atteignent souvent 8 %. Cette économie immédiate booste mécaniquement votre rentabilité nette.

Voici les atouts majeurs du secteur résidentiel :

- Absence de travaux

- Isolation parfaite

- Frais de mutation réduits

- Dispositifs de défiscalisation

Sécuriser l’avenir par la transmission et la retraite

Au-delà du rendement immédiat, l’immobilier prépare le terrain pour les décennies à venir, agissant comme un bouclier pour votre famille.

La génération de rentes pour pallier la chute des pensions

La fin de carrière rime souvent avec une chute brutale de revenus. Comprendre pourquoi investir dans l immobilier devient une priorité pour anticiper ce choc financier. Cette baisse atteint parfois 25 %.

Le secret réside dans un calendrier précis. Soldez vos emprunts avant de quitter la vie active. Vos recettes locatives se transforment alors en un flux net de liquidités disponibles.

Adopter une vision longue distance reste la clé du succès. Consultez ces 5 raisons d’être bullish en 2025 pour comprendre cette dynamique. L’immobilier s’impose comme un pilier macroéconomique stable.

La protection des proches via l’assurance emprunteur et la SCI

L’assurance de prêt constitue une protection redoutable. En cas de décès, l’assureur solde le capital restant dû. Vos héritiers reçoivent alors un actif totalement libéré de dettes. C’est une sécurité financière immédiate pour votre entourage.

La SCI optimise la transmission familiale. Le démembrement de propriété permet de diviser les droits entre usufruit et nue-propriété. Cette stratégie réduit drastiquement le poids des futurs droits de succession.

Voici les leviers majeurs pour structurer votre patrimoine familial. Ces outils garantissent une pérennité optimale :

- Gestion simplifiée

- Évitement de l’indivision

- Optimisation de la transmission

L’immobilier s’affirme comme un actif tangible conjuguant effet de levier et optimisation fiscale pour pérenniser votre patrimoine. En structurant votre investissement dans la pierre dès aujourd’hui, vous convertissez le bâti en une rente indexée protégeant durablement votre futur pouvoir d’achat. Votre rigueur stratégique actuelle forge votre indépendance financière future.

FAQ

Pourquoi privilégier l’immobilier comme actif tangible face à la volatilité des marchés ?

L’immobilier se distingue par sa nature d’actif physique, offrant une résilience historique supérieure face aux secousses des marchés financiers. Contrairement aux actifs numériques ou boursiers, la pierre répond à un besoin primaire de logement, ce qui lui confère une valeur intrinsèque stable et rassurante pour tout investisseur en quête de pérennité patrimoniale.

Sur le plan de la performance, les rendements immobiliers s’avèrent souvent supérieurs. En investissant dans la brique, nous privilégions un flux financier régulier et une protection contre les incertitudes économiques, comme nous l’enseignons sur Capitaine Invest: Accueil.

Comment l’indexation des loyers protège-t-elle concrètement votre pouvoir d’achat ?

Le mécanisme de l’Indice de Référence des Loyers (IRL) permet d’ajuster annuellement les revenus locatifs en fonction de l’évolution de l’inflation. Cette révision contractuelle assure une neutralité face à la hausse des prix à la consommation, garantissant ainsi le maintien de la rentabilité réelle du bailleur malgré la vie chère.

Cette protection est renforcée par un cadre réglementaire strict qui limite la dévaluation monétaire de vos revenus. L’indexation constitue donc un rempart efficace pour préserver votre capacité de consommation sur le long terme.

Quel est l’impact réel de la performance énergétique sur le prix de vente d’un bien ?

La « valeur verte » est devenue un levier déterminant sur le marché actuel. Les logements classés F ou G, qualifiés de passoires thermiques, subissent une décote significative pouvant atteindre 19,1 % pour les appartements et jusqu’à 33,4 % pour les maisons par rapport aux biens notés A ou B. Anticiper les normes de 2026 par une rénovation stratégique est donc essentiel pour maximiser votre plus-value.

À l’inverse, un bien performant bénéficie d’une prime à la revente et d’une attractivité locative accrue. Dans une optique de gestion des risques, il convient de s’interroger sur la pertinence de conserver certains actifs, à l’instar de la réflexion boursière : faut-il mettre un stop loss ? afin d’arbitrer au mieux votre portefeuille.

Comment l’effet de levier bancaire permet-il de démultiplier votre capacité d’acquisition ?

L’immobilier est l’un des rares placements permettant d’acquérir un patrimoine d’envergure par l’endettement. En utilisant le crédit, vous pouvez financer un actif de valeur importante avec un apport personnel réduit. Les loyers perçus viennent ensuite couvrir tout ou partie des mensualités, créant un enrichissement mécanique par l’argent des tiers.

Ce moteur de croissance patrimoniale repose sur la confiance des institutions bancaires dans la valeur tangible du bien. C’est cette capacité de financement qui permet de bâtir une fortune immobilière bien plus rapidement que par la simple épargne résiduelle.

Pourquoi le régime réel est-il préférable pour optimiser la fiscalité de vos revenus locatifs ?

Le régime réel, particulièrement sous le statut LMNP, offre une optimisation fiscale majeure grâce au mécanisme comptable de l’amortissement. En déduisant les charges effectives (intérêts, taxes, travaux) et la perte de valeur théorique du bien, il est possible de créer un déficit fictif qui annule l’imposition sur vos loyers pendant plusieurs années.

Cette stratégie nécessite une vision rigoureuse dès le départ. Pour ceux qui souhaitent débuter avec des montants plus modestes, il est utile de consulter nos conseils pour investir 10 000€ en 2021, afin de comprendre l’importance de la structuration fiscale dès le premier euro investi.

Quels sont les avantages de la SCI pour organiser la transmission de votre patrimoine ?

La Société Civile Immobilière (SCI) est un outil d’excellence pour anticiper la transmission tout en évitant les blocages de l’indivision. Elle permet de donner la nue-propriété des parts aux héritiers tout en conservant l’usufruit, réduisant ainsi drastiquement les droits de succession grâce aux abattements renouvelables et à la décote pour illiquidité des parts.

En intégrant des dettes au sein de la structure, la valeur nette taxable des parts diminue, optimisant encore davantage le coût fiscal du transfert. La SCI sécurise ainsi l’avenir de vos proches tout en maintenant une gestion simplifiée et cohérente du parc immobilier familial.

Comment l’investissement immobilier pallie-t-il la baisse de revenus à la retraite ?

Face à la chute programmée des pensions de retraite, l’immobilier agit comme un bouclier financier. L’objectif est de solder la totalité des crédits avant la fin de l’activité professionnelle afin de transformer les loyers bruts en rentes nettes disponibles. Ce complément de revenu permet de maintenir son niveau de vie sans dépendre exclusivement des régimes par répartition.

Cette approche s’inscrit dans une vision macroéconomique long terme. Comme nous l’avons souligné dans nos 5 raisons d’être bullish en 2025, la détention d’actifs tangibles reste la stratégie la plus rationnelle pour sécuriser ses vieux jours face à l’érosion du pouvoir d’achat.