L’absence de capital immédiat constitue souvent un obstacle psychologique et technique pour quiconque souhaite investir en immobilier sans apport dans un environnement bancaire marqué par une sévérité accrue des conditions d’octroi. Cette analyse rigoureuse détaille les leviers opérationnels du financement à 110 % ainsi que les normes réglementaires du HCSF afin de convertir votre ambition patrimoniale en un dossier de crédit parfaitement recevable. En maîtrisant les mécanismes de l’autofinancement et en ciblant les garanties alternatives, nous vous transmettons la méthode pour actionner l’effet de levier bancaire intégral sans jamais mobiliser votre épargne de précaution personnelle.

- Financer son projet immobilier sans apport : les mécanismes du prêt à 110 %

- Les exigences bancaires et le cadre réglementaire du hcsf en 2026

- Quels sont les profils d’emprunteurs privilégiés pour un crédit total ?

- 3 leviers stratégiques pour solidifier votre dossier avant la demande

- Réussir son investissement locatif sans apport grâce à l’autofinancement

- Garanties alternatives et solutions pour les profils indépendants

Financer son projet immobilier sans apport : les mécanismes du prêt à 110 %

Après avoir posé le décor de l’investissement chez Capitaine Invest, voyons comment la structure même du crédit peut tout changer pour votre projet.

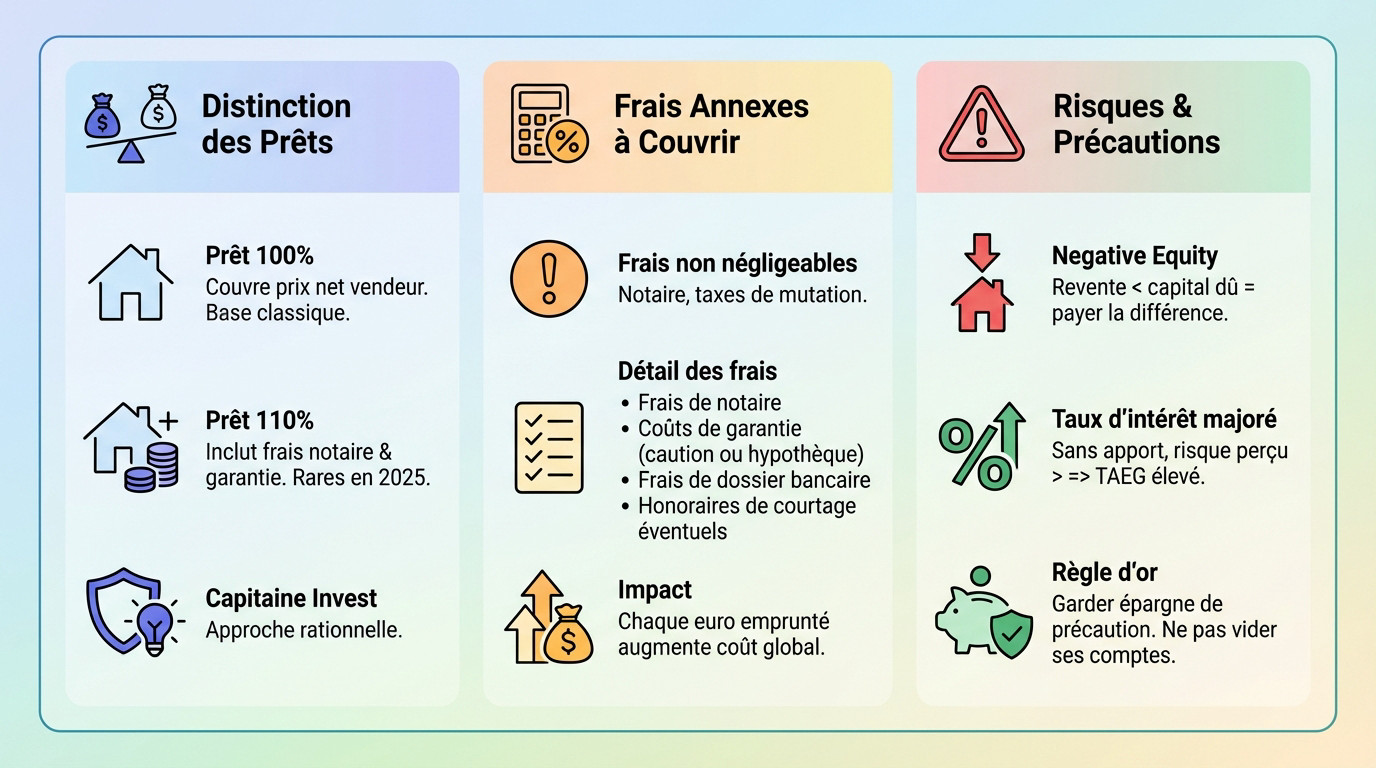

Distinguer le financement à 100 % de l’emprunt à 110 %

Le financement à 100 % cible uniquement le prix net vendeur du bien. Cette base classique exclut les frais annexes du montage. Vouloir investir en immobilier sans apport impose alors une stratégie spécifique.

À l’inverse, le prêt à 110 % intègre les frais de notaire et de garantie. Ces offres deviennent extrêmement rares dans le contexte bancaire actuel de 2025. Les banques durcissent leurs critères. Elles privilégient désormais les profils avec une épargne solide.

Capitaine Invest prône une approche rationnelle face à ces montages financiers complexes. Ces structures s’avèrent parfois risquées selon la stabilité de votre profil financier actuel.

Identifier les frais annexes à couvrir par le crédit intégral

Les émoluments du notaire et les taxes de mutation alourdissent la facture initiale. Ces frais représentent une part non négligeable du coût total de l’acquisition. Ils atteignent souvent 8 %.

Voici les postes de dépenses que le crédit doit absorber pour sécuriser votre opération :

- Frais de notaire

- Coûts de la garantie bancaire (caution ou hypothèque)

- Frais de dossier bancaire

- Honoraires de courtage éventuels

Ces éléments forment le socle du financement intégral.

Sachez que chaque euro emprunté pour ces frais augmente le coût global du crédit sur la durée totale du prêt.

Évaluer les risques financiers d’une absence d’épargne injectée

L’absence d’apport expose au danger de la « negative equity ». Si le prix de revente chute sous le capital restant dû, vous devrez payer la différence. C’est un risque financier réel.

Les banques anticipent ce risque par une majoration du taux d’intérêt. Sans apport, le risque perçu est plus grand pour le prêteur. Cela se traduit mécaniquement par un TAEG plus élevé. Votre mensualité s’en trouve directement impactée chaque mois.

Garder une épargne de précaution reste une priorité absolue. Ne videz jamais vos comptes pour un achat immobilier, c’est une règle d’or fondamentale pour nous.

Les exigences bancaires et le cadre réglementaire du hcsf en 2026

Mais au-delà de la technique pure, il faut se plier aux règles du gendarme financier qui dicte sa loi aux banques pour investir en immobilier sans apport.

Respecter le taux d’endettement maximal de 35 %

Le HCSF impose des limites strictes aux établissements prêteurs. Ce plafond de 35 % intègre désormais le coût de l’assurance emprunteur. Votre marge de manœuvre réelle s’en trouve donc mécaniquement réduite.

Une gestion rigoureuse évite les mauvaises surprises lors de l’examen. Comprendre quand faut-il mettre un stop-loss aide à sécuriser son patrimoine global. Le banquier apprécie cette prudence financière. Elle démontre une réelle maîtrise du risque.

Les dérogations restent exceptionnelles pour les dossiers sans apport personnel. La banque privilégie généralement la conformité réglementaire stricte.

Calculer le reste à vivre après paiement de la mensualité

Le reste à vivre définit la somme disponible après vos charges fixes. Ce critère supplante souvent le taux d’endettement pour les hauts revenus. C’est le socle de votre sécurité quotidienne.

Le calcul varie selon la taille de votre famille. Un célibataire et un foyer avec quatre enfants ont des besoins vitaux distincts. La banque pondère donc les montants selon votre situation. Chaque profil impose une lecture spécifique des chiffres.

Le comité de crédit analyse scrupuleusement cet indicateur financier. Il vérifie que votre budget mensuel reste toujours positif.

Négocier la domiciliation des revenus et les contreparties

Transférer ses flux financiers devient une exigence quasi systématique. La banque souhaite devenir votre partenaire principal pour rentabiliser l’opération. C’est le prix d’un financement intégral sans apport.

Souscrire une assurance habitation ou ouvrir un livret d’épargne renforce votre position. Ces produits annexes constituent des leviers de négociation efficaces. Ils permettent d’obtenir un accord définitif plus facilement. Le banquier voit alors une relation commerciale pérenne.

Valorisez votre profil de client fidèle sur la durée. Montrez que votre rentabilité globale justifie pleinement cet effort de financement.

Quels sont les profils d’emprunteurs privilégiés pour un crédit total ?

Alors, qui a ses chances dans ce parcours du combattant ? Certains profils partent avec une longueur d’avance.

Les jeunes actifs à fort potentiel d’évolution professionnelle

Les banques ciblent les diplômés des grandes écoles. Ces cadres débutants sont les chouchous des réseaux bancaires classiques. Leur profil rassure pour investir en immobilier sans apport aujourd’hui.

L’établissement mise sur une progression salariale rapide et constante. Votre banquier parie alors sur vos revenus futurs pour équilibrer le dossier. C’est une manière de compenser l’absence de capital immédiat. Votre trajectoire professionnelle devient votre meilleure garantie de remboursement.

C’est une stratégie de conquête commerciale. La banque accepte ce risque pour capter durablement un client prometteur.

La sécurité statutaire des fonctionnaires et agents publics

La stabilité de l’emploi reste un argument massue. Pour un prêteur, un salaire garanti à vie équivaut au meilleur des apports personnels. C’est la sécurité absolue contre les impayés.

Il existe des accords spécifiques protecteurs. Certaines mutuelles de la fonction publique proposent des cautions gratuites. D’autres offrent des taux réduits avantageux. Ces dispositifs fluidifient le montage financier sans épargne. Bref, c’est un avantage compétitif pour votre projet immobilier.

Le risque de défaut est ici perçu comme nul. Cela permet d’obtenir bien plus facilement un financement à 110 %.

Les primo-accédants bénéficiant de dispositifs d’accompagnement

Les aides publiques jouent un rôle déterminant. Le PTZ ou le Prêt Action Logement font office d’apport technique. Ils servent donc à rassurer les prêteurs sur la faisabilité du projet.

Les garanties d’État sécurisent chaque dossier bancaire. Ces mécanismes permettent de franchir la barrière psychologique de l’apport personnel. Ils offrent une protection supplémentaire à l’établissement financier. C’est un levier puissant pour valider sereinement votre demande de prêt intégral.

Les banques apprécient accompagner ces premiers achats. Elles privilégient les dossiers où le cadre réglementaire est parfaitement sécurisant.

3 leviers stratégiques pour solidifier votre dossier avant la demande

Si vous n’entrez pas parfaitement dans ces cases, pas de panique. Voici comment muscler votre dossier pour forcer la décision.

Assainir ses comptes bancaires six mois avant l’échéance

Supprimer tout découvert bancaire est impératif pour votre projet. Vos trois derniers relevés de compte doivent être impeccables. Aucun incident de paiement ne doit apparaître sur ces documents officiels transmis à la banque.

Solder les crédits à la consommation reste une priorité absolue. Cette action libère immédiatement de la capacité d’emprunt réelle. Elle démontre surtout une gestion saine de vos finances personnelles. Les banquiers apprécient cette rigueur budgétaire avant d’accorder un prêt immobilier.

Démontrer une épargne régulière rassure votre interlocuteur. Même un petit virement mensuel automatique prouve votre capacité à assumer une future mensualité.

Utiliser les prêts aidés comme un apport technique structurant

Intégrer le PTZ dans le montage financier modifie la structure. Ces fonds sont considérés comme des quasi-fonds propres par beaucoup d’établissements financiers. Cela renforce mécaniquement la solidité de votre projet.

Plusieurs dispositifs permettent de compenser l’absence de capital initial. Voici les principaux leviers disponibles pour bâtir votre projet. Ces solutions transforment votre profil d’emprunteur auprès des banques. Elles simplifient grandement l’acceptation de votre dossier de financement.

| Type d’aide | Bénéficiaire cible | Avantage principal | Impact sur l’apport |

|---|---|---|---|

| PTZ | Primo-accédants | Crédit sans intérêts | Considéré comme apport |

| Prêt Action Logement | Salariés du privé | Taux fixe à 1% | Réduit l’effort personnel |

| PAS | Revenus modestes | Garantie de l’État | Sécurise le financement |

| Prêt aux fonctionnaires | Agents publics | Prêt complémentaire aidé | Soutient le montage |

Calculer l’impact sur le coût total est indispensable. Ces aides réduisent souvent mécaniquement le taux moyen de votre opération.

Solliciter un courtier pour cibler les établissements ouverts

Profiter du réseau d’experts accélère vos démarches pour investir en immobilier sans apport. Un bon courtier identifie les banques acceptant le 110 % aujourd’hui. Son carnet d’adresses devient votre meilleur allié.

Améliorer la présentation du projet demande un savoir-faire spécifique. L’expert saura mettre en avant vos points forts professionnels. Il gommera habilement les faiblesses de votre profil d’emprunteur. Sa narration technique convaincra les analystes de risques.

Ajuster l’assurance emprunteur permet de gagner des points. C’est un levier majeur pour passer sous le seuil du taux d’usure.

Réussir son investissement locatif sans apport grâce à l’autofinancement

En fait, le sans apport prend tout son sens quand on parle de rendement et de stratégie locative pure.

Démontrer la rentabilité nette et le cash-flow positif

Les loyers perçus doivent impérativement surpasser les mensualités bancaires globales. Votre banquier vérifie cet équilibre chaque mois avec une rigueur absolue. Une marge de sécurité confortable rassure immédiatement l’établissement prêteur sollicité.

Intégrez la taxe foncière et les frais de gestion réels sans exception. Un calcul de rendement honnête reste votre meilleure arme de persuasion face au banquier. Ne cachez aucune charge. La transparence totale crédibilise votre dossier de financement à 110 %.

Prouver l’absence d’effort d’épargne personnel est impératif. Le projet doit s’autofinancer totalement pour réussir à investir en immobilier sans apport dès le départ.

Présenter un projet clé en main pour rassurer les prêteurs

S’appuyer sur un accompagnement professionnel change la donne pour votre dossier bancaire. Passer par une société spécialisée en locatif clé en main renforce votre stature d’investisseur. Les experts sécurisent chaque étape technique.

Cette approche facilite grandement l’apprentissage de l’investissement pour les profils moins aguerris. Les banques privilégient les dossiers structurés par des spécialistes reconnus. Un projet bien ficelé réduit les risques opérationnels. C’est un gage de sérieux pour votre prêt.

L’emplacement stratégique garantit la demande locative pérenne et forte. Une étude de marché locale solide prouve la viabilité du futur loyer annoncé.

Optimiser la fiscalité pour préserver la capacité de remboursement

Actionnez des leviers fiscaux comme le dispositif Denormandie. Les réductions d’impôts améliorent mécaniquement l’équilibre financier global. Moins de fiscalité signifie plus de ressources pour rembourser la dette.

Arbitrez entre le micro-foncier et le régime réel avec un soin particulier. Ce choix impacte radicalement votre cash-flow mensuel net. La déduction des intérêts d’emprunt réduit votre base imposable. Un montage fiscal intelligent protège votre rentabilité.

Une fiscalité maîtrisée sécurise la banque prêteuse durablement. Votre capacité à tenir le remboursement sur vingt ans est ainsi démontrée factuellement.

Garanties alternatives et solutions pour les profils indépendants

Bref, même sans bulletin de salaire classique, des solutions existent pour ceux qui savent sortir des sentiers battus.

Le montage de dossier pour les professions libérales et indépendants

Produisez systématiquement vos trois derniers bilans comptables. Cette transparence atteste de la pérennité de votre entreprise. La régularité demeure votre argument majeur face au conseiller bancaire.

Mettez impérativement en avant votre croissance. Un chiffre d’affaires en hausse constante prouve que votre business est sain. Cette dynamique positive renforce la confiance de l’établissement prêteur. Votre structure démontre ainsi une solidité opérationnelle rassurante.

Justifiez enfin l’absence d’apport. Expliquez que votre trésorerie est réinvestie dans votre outil de travail pour générer plus de revenus.

Actionner le nantissement d’épargne ou les garanties réelles

Envisagez le nantissement d’une assurance-vie performante. Bloquer un capital existant constitue une alternative puissante à l’injection de liquidités. C’est une sûreté réelle qui sécurise immédiatement votre dossier.

Étudiez également l’hypothèque sur un autre bien immobilier. Si vous possédez déjà un patrimoine, utilisez-le comme levier. Cette stratégie permet d’investir en immobilier sans apport sans mobiliser de cash. La banque obtient ainsi une garantie tangible et rassurante.

Ces sûretés remplacent avantageusement l’apport. Elles offrent à la banque une sécurité équivalente voire supérieure à un simple versement en numéraire.

Arbitrer entre conservation de l’épargne et effet de levier

Préservez systématiquement votre épargne de précaution. Conserver des liquidités permet de parer aux imprévus sans fragiliser votre crédit. C’est une règle de prudence fondamentale pour tout investisseur averti.

Comparez toujours le rendement et le coût. Si votre épargne placée rapporte plus que le taux du crédit, emprunter sans apport devient mathématiquement gagnant. Cette optimisation financière est la clé de la rentabilité. Ne sacrifiez pas vos placements productifs.

Argumentez sur l’effet de levier. C’est la base de la stratégie de Capitaine Invest pour bâtir un patrimoine immobilier solide.

Maîtriser le financement intégral exige une gestion bancaire irréprochable et un projet rentable. Pour réussir votre stratégie pour investir en immobilier sans apport, assainissez vos comptes et sollicitez les dispositifs aidés. Prenez dès maintenant les commandes de votre trajectoire patrimoniale : votre rigueur actuelle forge votre liberté future.

FAQ

Quelle est la différence fondamentale entre un prêt à 100 % et un financement à 110 % ?

Un prêt immobilier dit à 100 % signifie que l’établissement bancaire finance exclusivement le prix d’acquisition du bien. Dans cette configuration, l’emprunteur doit mobiliser son épargne personnelle pour couvrir les frais annexes. À l’inverse, le montage à 110 % intègre la totalité de l’opération, incluant le prix d’achat et l’ensemble des frais de mutation et de garantie.

Le financement à 110 % permet ainsi de devenir propriétaire sans décaisser de capital initial. Toutefois, Capitaine Invest souligne que ces offres sont devenues plus rares et font l’objet d’une sélection rigoureuse par les banques, qui exigent en contrepartie un profil financier exemplaire et une stabilité professionnelle durable.

Quels sont les frais annexes que vous devez couvrir lors d’un achat immobilier ?

Les frais annexes regroupent principalement les droits de mutation et les émoluments du notaire, souvent estimés à 8 % dans l’ancien. S’y ajoutent les frais de garantie bancaire, qu’il s’agisse d’une caution ou d’une hypothèque, ainsi que les frais de dossier et d’éventuels honoraires de courtage. Ces coûts représentent globalement une enveloppe de 10 % du prix net vendeur.

Il est impératif d’anticiper ces charges, car chaque euro supplémentaire emprunté pour les financer augmente mécaniquement le coût total du crédit. Une évaluation précise de ces émoluments est la première étape d’une stratégie d’investissement rationnelle et sécurisée.

Qu’est-ce que le risque de « negative equity » et comment l’anticiper ?

Le risque de « negative equity », ou valeur nette négative, se manifeste lorsque le montant du capital restant dû à la banque est supérieur à la valeur de revente du bien sur le marché. Cette situation est particulièrement critique en cas de revente anticipée ou de baisse des prix immobiliers, car l’emprunteur reste redevable de la différence auprès de son créancier.

Pour prévenir ce danger, il est conseillé de privilégier des emplacements géographiques à forte demande et de conserver une épargne de précaution. Ne pas injecter d’apport personnel augmente l’exposition à ce risque, ce qui nécessite une analyse rigoureuse de la valorisation du patrimoine sur le long terme.

L’absence d’apport personnel entraîne-t-elle une majoration du taux d’intérêt ?

L’absence de mise de fonds initiale est perçue par les banques comme un facteur de risque accru. En conséquence, les établissements financiers appliquent généralement une majoration du taux nominal, souvent située entre 0,1 et 0,2 point par rapport à un dossier avec apport. Ce surcoût vise à rémunérer la prise de risque supplémentaire de l’organisme prêteur.

Outre le taux d’intérêt, l’assurance emprunteur peut également être plus onéreuse en raison du montant total emprunté plus élevé. Il convient donc de comparer scrupuleusement le rendement attendu de votre investissement avec le coût réel de ce financement intégral pour valider la pertinence de l’opération.

Quels sont les profils d’emprunteurs que les banques acceptent de financer sans apport ?

Les banques privilégient les profils présentant une sécurité de revenus et un fort potentiel de croissance. Les fonctionnaires, les jeunes cadres en début de carrière et les professions libérales établies constituent les cibles prioritaires. La stabilité du contrat de travail, idéalement un CDI, demeure un critère de décision prépondérant pour les comités de crédit.

Pour un investissement locatif, la banque sera sensible à la capacité d’autofinancement du projet. Si les loyers perçus couvrent l’intégralité des mensualités et des charges, le dossier gagne en crédibilité, même sans apport personnel, car il démontre une viabilité économique autonome.

Quels dispositifs peuvent remplacer l’apport personnel dans votre dossier ?

Certains prêts aidés sont assimilés par les banques à des quasi-fonds propres et peuvent structurer votre apport technique. Le Prêt à Taux Zéro (PTZ) pour les primo-accédants ou le Prêt Action Logement sont des leviers puissants pour rassurer les prêteurs. Ces dispositifs permettent de réduire le montant du prêt principal tout en respectant les normes de solvabilité.

L’utilisation d’un courtier spécialisé permet également d’identifier les établissements les plus ouverts à ces montages spécifiques. L’objectif est de présenter un plan de financement solide où les aides publiques et une gestion bancaire saine compensent l’absence de capital immédiatement disponible.