L’hésitation face à la volatilité des marchés et la crainte d’acheter au sommet d’un cycle paralysent souvent les décisions patrimoniales, vous privant de rendements pourtant accessibles. Notre analyse détermine avec rigueur quand investir dans l’immobilier en 2026, en exploitant stratégiquement le reflux des taux d’intérêt sous la barre des 3 % et la stabilisation des prix planchers. En maîtrisant les indicateurs de tension locative et les opportunités liées au calendrier DPE, nous vous transmettons la méthodologie nécessaire pour sécuriser votre cash-flow et bâtir un patrimoine résilient face à l’inflation.

- Indicateurs de marché et fenêtres d’opportunité en 2026

- Performance locative et contraintes réglementaires actuelles

- Faut-il investir selon son âge et ses objectifs ?

- Pilotage fiscal et structuration juridique du patrimoine

- 3 étapes pour sécuriser l’acquisition et l’investissement indirect

Indicateurs de marché et fenêtres d’opportunité en 2026

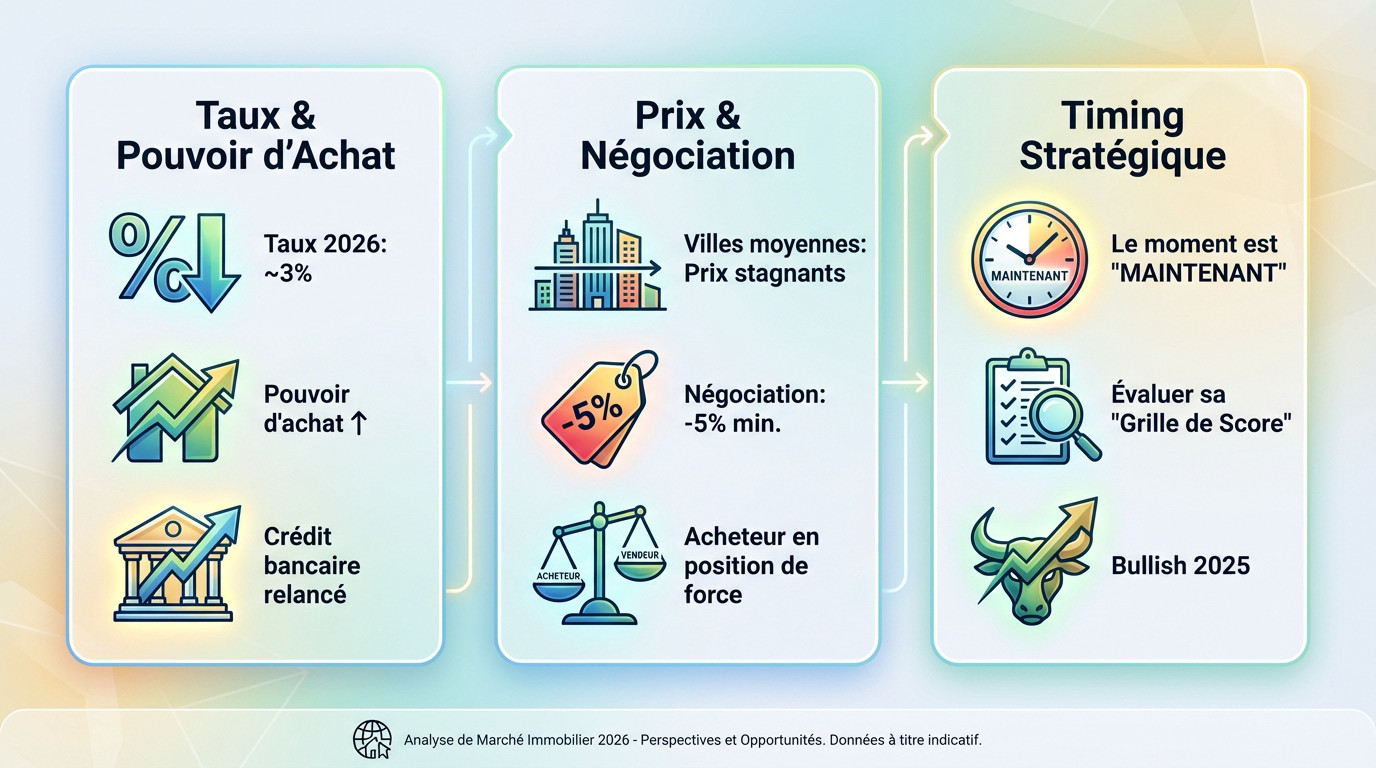

Après des années de turbulences, le secteur de l’investissement se stabilise enfin, offrant des points d’entrée stratégiques pour ceux qui savent lire les chiffres.

Trajectoire des taux d’intérêt et pouvoir d’achat immobilier

Le reflux des taux s’installe en ce début 2026. La barre des 3 % devient la nouvelle norme. Cela réduit directement votre mensualité ainsi que votre effort d’épargne.

Vous gagnez ainsi en surface habitable par rapport à 2024. Le retour du pouvoir d’achat. Votre capacité d’emprunt retrouve enfin des couleurs.

La fenêtre de tir est ouverte. Les banques ouvrent à nouveau les vannes du crédit pour séduire les profils solides.

Dynamique des prix et marges de négociation locale

Certaines villes moyennes affichent des prix qui stagnent malgré la reprise. Le stock de biens y reste élevé actuellement. C’est ici que se cachent les meilleures affaires. Le rapport de force demeure favorable à l’acheteur.

Visez une décote de 5 % minimum. Ciblez prioritairement les vendeurs pressés ou les logements présentant quelques défauts techniques.

Le prix d’achat détermine votre rentabilité future. Ne signez jamais au prix affiché sans avoir tenté une négociation ferme.

Baromètre du timing : les signaux d’achat favorables

Établissez une grille de score personnelle. Évaluez votre apport et votre stabilité pro avec rigueur. Cochez les cases nécessaires avant de visiter un bien pour savoir quand investir dans l’immobilier.

Pourquoi attendre une baisse hypothétique des taux ? Les prix remontent souvent mécaniquement quand le crédit s’assouplit. Le timing idéal pour agir se situe maintenant.

Lisez nos 5 raisons d’être bullish en 2025. La reprise est lancée et n’attendra pas les retardataires.

Performance locative et contraintes réglementaires actuelles

Si les chiffres de l’emprunt rassurent, la réussite d’un projet repose avant tout sur la réalité du terrain et le respect des nouvelles normes.

Évaluation de la tension locative et choix de l’emplacement

La tension locative constitue le nerf de la guerre. Observez le volume d’appels générés par chaque annonce. Un ratio élevé garantit l’absence totale de vacance pour votre futur logement.

Privilégiez les zones affichant une croissance démographique robuste. Fuyez les cités au déclin industriel marqué. Ciblez la proximité immédiate des transports et des bassins d’emploi dynamiques.

Exploitez les outils numériques pour vérifier ces indicateurs. La data ne ment jamais sur l’état de la demande réelle.

Impact du calendrier DPE sur la valeur des biens

Anticipez les échéances du calendrier DPE fixées pour 2026. Les passoires thermiques deviennent de lourds fardeaux pour les vendeurs. Cette situation offre une opportunité réelle pour l’investisseur averti.

Le mécanisme du déficit foncier permet d’optimiser votre fiscalité. Les dépenses de rénovation énergétique s’imputent directement sur vos revenus. Cela réduit drastiquement votre imposition globale annuelle.

- Interdiction de louer les biens classés G

- Interdiction des logements F en 2028

- Impact direct sur la valeur verte du patrimoine

Amélioration de l’assurance emprunteur et du cash-flow

Optimisez votre assurance de prêt pour accroître le rendement net. La loi Lemoine autorise un changement de contrat à tout instant. Les économies réalisées atteignent des milliers d’euros sur la durée totale. C’est un levier de cash-flow immédiat.

Évaluez avec précision l’impact des charges de copropriété sur votre résultat. N’omettez jamais d’intégrer la taxe foncière locale dans vos calculs de rentabilité.

Une vision globale facilite la gestion des risques. Savoir quand investir dans l’immobilier demande une analyse rigoureuse des flux financiers.

Faut-il investir selon son âge et ses objectifs ?

Au-delà du marché, votre situation personnelle dicte la meilleure stratégie et définit quand investir dans l’immobilier pour bâtir un patrimoine cohérent.

Maximisation du levier pour les profils de 20 à 30 ans

Emprunter sur 25 ans s’avère une décision financièrement judicieuse. Le temps devient votre serviteur le plus fidèle. L’inflation réduit mécaniquement le poids de votre dette chaque année.

Prévoyez un apport de 10 % pour couvrir les frais notariés en 2026. Cette épargne initiale agit comme un propulseur financier. C’est le socle robuste de votre future indépendance.

Consultez ce guide complet pour débutant en immobilier. Il détaille les étapes pour réussir votre premier achat.

Consolidation et transmission pour les investisseurs seniors

L’assurance décès devient un sujet central après 50 ans. Les primes augmentent mais garantissent la sécurité de vos proches. Protéger le conjoint survivant demeure une priorité patrimoniale absolue.

Anticipez la transmission par le démembrement de propriété. Donnez la nue-propriété aux enfants et conservez l’usufruit. Cette méthode réduit drastiquement les droits de succession futurs.

Voici un récapitulatif des priorités selon les étapes de la vie. Ce tableau structure votre vision patrimoniale.

| Tranche d’âge | Objectif prioritaire | Durée d’emprunt conseillée | Levier recommandé |

|---|---|---|---|

| 20-30 ans | Constitution de capital | 25 ans | Maximum |

| 40-50 ans | Développement équilibré | 15-20 ans | Modéré |

| 60 ans et plus | Transmission et revenus | 10 ans ou cash | Faible |

Arbitrage entre résidence principale et investissement locatif

L’acquisition de la résidence principale fait souvent débat. Rester locataire permet parfois d’investir massivement dans d’autres actifs. Votre mobilité géographique dicte ce choix stratégique. Le locatif affiche souvent une rentabilité mathématique supérieure.

L’exonération de plus-value sur la résidence principale est un atout fiscal majeur. C’est un levier de constitution de capital puissant.

Votre mode de vie doit orienter la décision finale. L’immobilier doit rester un outil au service de vos ambitions.

Pilotage fiscal et structuration juridique du patrimoine

Une fois la cible identifiée, le choix de l’enveloppe fiscale déterminera si votre investissement est une pépite ou un boulet fiscal.

Comparaison des régimes LMNP et location nue

Le statut LMNP s’impose comme un choix tactique. L’amortissement comptable permet de percevoir des loyers nets d’impôts. C’est le régime favori des investisseurs avisés en meublé.

La location nue avantage les hauts revenus. Le déficit foncier vient gommer vos autres revenus fonciers existants. C’est une arme redoutable contre une tranche marginale d’imposition trop agressive.

Avant de savoir quand investir dans l’immobilier, découvrez comment investir en LMNP à Toulouse intelligemment.

Choix entre détention en nom propre et création de SCI

La SCI facilite l’investissement à plusieurs. Elle fluidifie la gestion et évite les pièges de l’indivision. C’est un outil de transmission patrimoniale d’une puissance remarquable pour vos héritiers.

La détention en nom propre reste plus simple. Elle s’avère moins coûteuse lors du lancement. C’est l’option idéale pour un premier projet modeste sans complexité juridique particulière.

L’impôt sur les sociétés (IS) permet de piloter ses revenus. Cette option autorise le réinvestissement direct du cash-flow.

Dispositifs de défiscalisation Denormandie et Malraux

Le dispositif Denormandie vise l’ancien avec travaux. Il impose de rénover dans des zones géographiques spécifiques. Sa réduction d’impôt calquée sur le Pinel revitalise les centres-villes. C’est une stratégie pertinente pour bâtir un patrimoine solide.

La loi Malraux valorise le patrimoine historique. Les travaux sont déductibles sans subir le plafonnement des niches fiscales.

Visez toujours un TRI élevé. La carotte fiscale ne doit jamais être l’unique moteur de votre achat.

3 étapes pour sécuriser l’acquisition et l’investissement indirect

Pour finir, sécuriser votre parcours demande une rigueur d’audit avant de signer, ou d’envisager des voies plus passives.

Check-list de validation avant la signature de l’acte

Fixez une grille de décision binaire, un vrai Go/No-Go. Inspectez minutieusement l’état de la toiture et la chaudière. Épluchez systématiquement les derniers procès-verbaux d’assemblée générale pour éviter les mauvaises surprises.

Confirmez votre solvabilité réelle auprès de la banque. Exigez un accord de principe écrit avant de vous engager fermement. Surveillez votre taux d’endettement pour conserver une marge de manœuvre suffisante.

Voici les points cardinaux à vérifier :

- Audit technique

- Capacité d’emprunt

- Marge de négo

- Urbanisme

SCPI et crowdfunding comme alternatives physiques

Adoptez la pierre-papier si la gestion locative vous rebute. Les SCPI permettent une diversification instantanée de votre patrimoine immobilier. Le ticket d’entrée s’avère bien plus abordable qu’un achat en direct.

Testez le crowdfunding immobilier pour viser des rendements courts. Le risque grimpe mais la liquidité reste supérieure. C’est un complément intelligent au locatif classique pour dynamiser votre épargne disponible.

Intéressez-vous au Logement Locatif Intermédiaire (LLI). Ce placement institutionnel séduit désormais de nombreux particuliers en quête de stabilité fiscale.

Gestion des risques et solutions clés en main

Parez les impayés grâce à une Garantie Loyers Impayés. Son coût se déduit de vos revenus fonciers. C’est le prix de la sérénité pour dormir tranquille. La vacance locative s’anticipe par un emplacement de premier choix initial.

Déléguez tout via l’investissement clé en main. Des structures spécialisées pilotent le projet, du sourcing à la mise en location. Cette solution convient parfaitement aux cadres pressés par leur emploi du temps.

Décidez-vous enfin. Savoir quand investir dans l’immobilier est simple : le meilleur moment était hier et le second reste maintenant.

La stabilisation des taux et la correction des prix confirment le moment opportun pour votre acquisition, alliant rigueur fiscale et rénovation énergétique. Auditez vos capacités dès maintenant pour convertir ces indicateurs en leviers de croissance patrimoniale durable. Le succès de votre patrimoine futur se décide par votre réactivité immédiate.

FAQ

Pourquoi l’année 2026 constitue-t-elle une fenêtre d’opportunité stratégique pour investir ?

L’année 2026 marque une phase de stabilisation monétaire essentielle après les cycles de volatilité précédents. Avec des taux d’intérêt qui s’établissent désormais autour de la barre des 3 %, les investisseurs bénéficient d’un retour significatif du pouvoir d’achat immobilier, permettant d’acquérir des surfaces plus importantes pour une mensualité équivalente à celle de 2024.

Cette période est d’autant plus favorable que le stock de biens disponibles reste élevé dans de nombreuses villes moyennes, offrant aux acquéreurs un pouvoir de négociation supérieur à 5 %. Se positionner dès maintenant permet de figer un prix d’acquisition attractif avant que la reprise globale de la demande ne vienne compresser les rendements locatifs.

Comment les nouvelles normes du DPE influencent-elles la valeur des actifs immobiliers ?

La réglementation environnementale, notamment l’interdiction de louer les logements classés G depuis 2025 et l’échéance des logements F en 2028, redéfinit la hiérarchie des valeurs sur le marché. Pour l’investisseur averti, ces « passoires thermiques » représentent des opportunités majeures de négociation, les vendeurs pressés étant souvent contraints de consentir des décotes substantielles.

L’engagement de travaux de rénovation énergétique permet non seulement de sécuriser la pérennité locative du bien, mais aussi d’optimiser la fiscalité via le mécanisme du déficit foncier. Cette stratégie de « valeur verte » garantit une meilleure valorisation patrimoniale à long terme tout en répondant aux impératifs de décence énergétique.

Quel régime fiscal privilégier entre le statut LMNP et la location nue en 2026 ?

Le choix entre ces deux structures doit résulter d’une analyse précise de votre tranche marginale d’imposition. Le statut de Loueur en Meublé Non Professionnel (LMNP) demeure l’outil de référence pour générer des revenus nets d’impôts grâce à l’amortissement comptable du bâti. C’est une solution optimale pour les investisseurs recherchant un flux de trésorerie immédiat pour compléter leurs revenus.

À l’inverse, la location nue s’avère pertinente dans le cadre d’une stratégie de rénovation lourde. Le déficit foncier généré par les travaux vient s’imputer sur vos autres revenus fonciers, voire sur votre revenu global, offrant ainsi une réduction d’impôt puissante pour les contribuables fortement imposés.

Faut-il privilégier l’investissement en nom propre ou la création d’une SCI ?

La détention en nom propre se distingue par sa simplicité de mise en œuvre et l’absence de frais de gestion administrative, ce qui en fait un choix rationnel pour un premier projet locatif. Elle permet également de bénéficier d’une fiscalité simplifiée et de l’abattement pour durée de détention sur la plus-value immobilière lors de la revente.

La Société Civile Immobilière (SCI) s’impose dès lors que l’objectif est la transmission ou la gestion collective. Elle offre une structure juridique robuste pour éviter les blocages de l’indivision et permet d’organiser la donation progressive de parts sociales aux héritiers. L’option pour l’impôt sur les sociétés (IS) au sein de la SCI permet en outre de piloter précisément la distribution des dividendes.

Comment adapter sa stratégie d’acquisition en fonction de son âge ?

Pour les investisseurs de 20 à 30 ans, la priorité doit être accordée à l’effet de levier maximal. Un emprunt sur 25 ans permet de minimiser l’effort d’épargne tout en laissant l’inflation éteindre progressivement le poids de la dette. À cet âge, le temps est le facteur le plus puissant pour la constitution d’un patrimoine substantiel.

Pour les profils seniors, la stratégie s’oriente vers la consolidation et la fluidité successorale. Le recours au démembrement de propriété, en transmettant la nue-propriété tout en conservant l’usufruit, permet de protéger le conjoint survivant et de réduire les droits de succession futurs, tout en s’assurant un complément de retraite stable et sécurisé.