Hésiter entre la bourse et l’immobilier pour générer un revenu immédiat provoque souvent une paralysie décisionnelle préjudiciable à la croissance de votre patrimoine financier personnel. Cet arbitrage entre Dividendes vs Loyers confronte la performance historique des actifs aux réalités de la gestion opérationnelle pour identifier avec rigueur le véhicule financier le plus adapté à vos objectifs de rentier. Vous découvrirez comment concilier le rendement réel des actions françaises, établi à 5,81 % par l’AMF, avec la stabilité des flux locatifs afin de bâtir une stratégie de rente robuste, liquide et durablement pérenne.

- Dividendes vs immobilier : le match de la passivité

- Fiscalité et rendement net : la vérité des chiffres

- Stratégie pour le dirigeant : arbitrer entre salaire et dividendes

- REITs et SCPI : le compromis entre bourse et pierre

Dividendes vs immobilier : le match de la passivité

Après avoir posé les bases de votre stratégie sur Capitaine Invest, étudions le duel Dividendes vs Loyers : Quelle est la meilleure stratégie pour une rente immédiate ? via ces deux piliers.

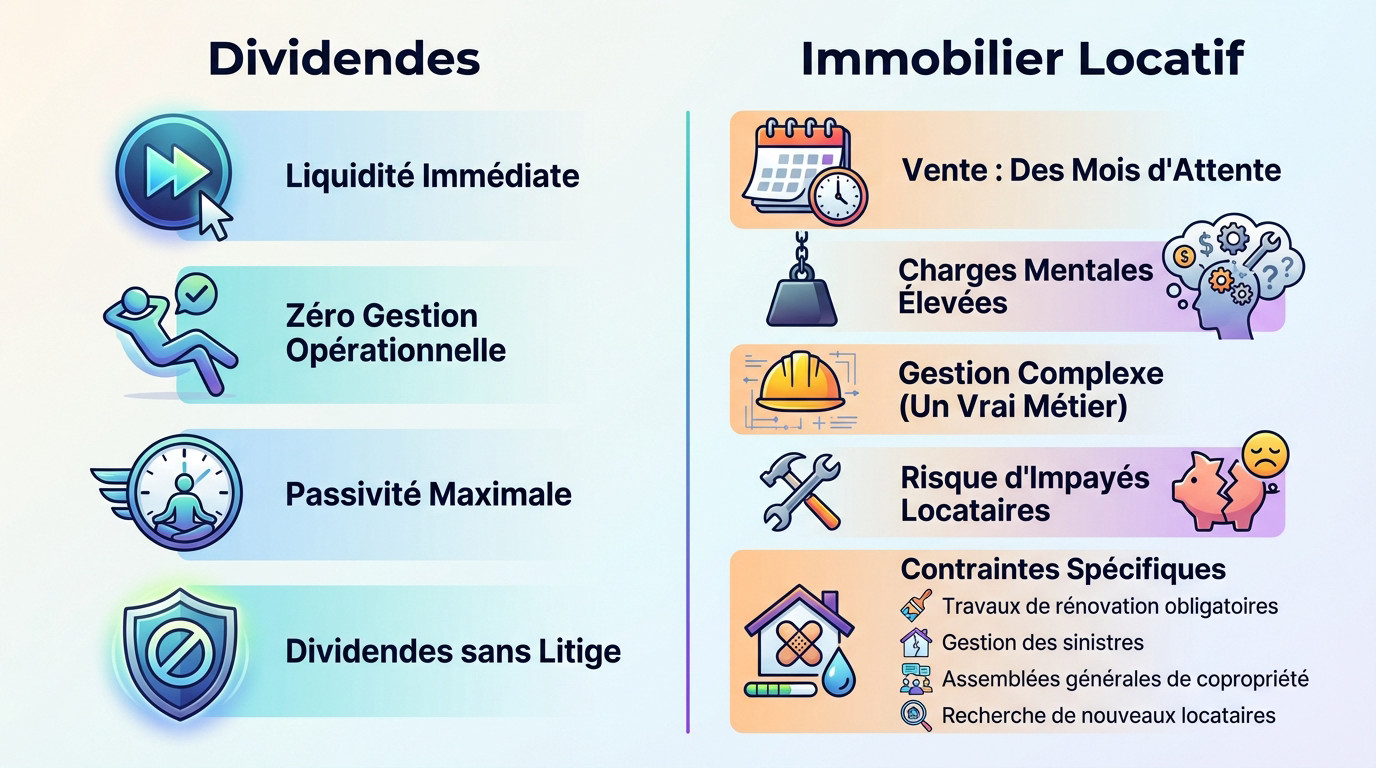

La liquidité immédiate des actions

Vendre vos actions s’effectue en un clic instantané. Ce geste libère votre capital sans le moindre délai. L’immobilier impose pourtant des mois d’attente pour conclure une vente classique.

L’absence de gestion opérationnelle constitue un atout majeur. Aucun chantier n’exige votre supervision constante. Les locataires ne sollicitent jamais votre attention. Le détenteur de titres encaisse ainsi ses revenus sans lever le petit doigt.

Cette simplicité radicale séduit naturellement les investisseurs aux agendas chargés. Elle représente aujourd’hui le summum de la passivité financière moderne.

Les contraintes de gestion du locatif

La brique impose des charges mentales particulièrement lourdes. Taxes foncières et frais de copropriété grignotent sévèrement votre rendement final. Gérer un parc immobilier devient alors un véritable métier.

Le risque d’impayés menace directement votre équilibre financier. Un locataire défaillant paralyse toute votre machine de revenus. Les dividendes tombent ou s’arrêtent, mais sans aucun litige juridique épuisant.

La gestion immobilière implique des responsabilités chronophages :

- Travaux de rénovation obligatoires

- Gestion des sinistres

- Assemblées générales de copropriété

- Recherche de nouveaux locataires

Fiscalité et rendement net : la vérité des chiffres

Mais la passivité ne fait pas tout, car l’État s’invite toujours au banquet de vos profits.

Le poids de la flat tax sur vos revenus boursiers

Le Prélèvement Forfaitaire Unique (PFU) s’élève à 30 %. Cette taxe simplifie la gestion des gains. Pour comparer Dividendes vs Loyers : Quelle est la meilleure stratégie pour une rente immédiate ?, ce taux fixe aide.

L’immobilier subit une pression fiscale différente. Sans montage spécifique, vos loyers s’ajoutent à vos revenus globaux. Vous payez alors les prélèvements sociaux et votre tranche marginale d’imposition. La facture grimpe donc très rapidement.

Pensez à l’optimisation des premiers capitaux pour vos débuts. Cette stratégie initiale définit souvent votre succès futur.

L’effet de levier : l’atout maître de la pierre

La banque finance volontiers l’acquisition de murs, jamais de titres vifs. C’est l’unique levier pour bâtir un patrimoine avec l’argent d’autrui. Ce mécanisme démultiplie votre capacité d’investissement initiale.

| Critère | Immobilier Locatif | Actions à Dividendes |

|---|---|---|

| Effet de levier bancaire | Possible | Impossible |

| Fiscalité moyenne | 30-45% | 30% (PFU) |

| Ticket d’entrée | Élevé | Très faible |

| Liquidité | Faible | Totale |

Considérez enfin le « Yield on Cost ». Sur une longue période, la croissance organique des dividendes peut surpasser l’indexation légale des loyers. C’est un point de bascule souvent ignoré.

Stratégie pour le dirigeant : arbitrer entre salaire et dividendes

Pour un dirigeant, l’arbitrage Dividendes vs Loyers : Quelle est la meilleure stratégie pour une rente immédiate ? se joue surtout sur le mode de sortie des fonds.

Protection sociale vs optimisation fiscale

Le salaire garantit une couverture santé et retraite indispensable. À l’inverse, les dividendes ne génèrent aucun droit social. C’est un pari risqué sur votre protection à long terme.

L’équilibre demeure la stratégie gagnante. Un salaire minimal suffit souvent pour valider ses trimestres de retraite. Le surplus peut alors être versé en dividendes pour limiter les charges sociales et optimiser la fiscalité globale.

Vivre uniquement de dividendes est possible. Mais attention à la taxe PUMa si aucun revenu d’activité n’est déclaré pour financer votre protection maladie.

La pérennité des revenus en temps de crise

Les flux financiers peuvent s’assécher brutalement. En 2020, d’innombrables sociétés ont supprimé leurs dividendes. Les loyers immobiliers ont pourtant globalement mieux résisté durant cette période de crise mondiale.

Une saine gestion du risque en bourse évite de subir ces coupures de plein fouet. Anticiper ces scénarios de marché permet de sécuriser durablement vos revenus futurs et votre sérénité.

La psychologie de l’investisseur est ici déterminante. La volatilité boursière effraie les épargnants, tandis que l’absence de cotation quotidienne de l’immobilier rassure artificiellement les propriétaires de biens.

REITs et SCPI : le compromis entre bourse et pierre

Heureusement, il existe une voie médiane pour ceux qui refusent de choisir un camp.

L’immobilier boursier pour une rente mensuelle

Les foncières cotées (REITs) offrent une alternative sérieuse. Elles permettent de posséder des murs via un compte-titres classique. C’est la pierre avec la liquidité boursière.

Obtenir un revenu mensuel devient un jeu de construction. En combinant des actions aux versements trimestriels décalés, on simule un loyer. C’est une mécanique fluide et efficace. Le flux devient alors constant.

Votre réflexion sur les Dividendes vs Loyers : Quelle est la meilleure stratégie pour une rente immédiate ? progresse. Étudiez les perspectives de marché pour les années à venir pour trancher. Savoir, c’est prévoir.

Multiplier les sources de revenus rassure. C’est la clé d’un patrimoine résilient et serein.

Arbitrer entre dividendes et revenus fonciers impose de choisir entre performance boursière et stabilité locative. Pour bâtir votre rente, privilégiez la régularité des loyers ou la liquidité des titres selon vos objectifs. Agissez dès aujourd’hui pour structurer un patrimoine résilient : votre sérénité financière dépend de cette optimisation stratégique immédiate.

FAQ

Entre les dividendes et l’immobilier, quel placement offre le meilleur rendement historique ?

Selon les analyses de l’Autorité des Marchés Financiers (AMF) portant sur la période 1988-2013, les actions françaises ont délivré un rendement réel moyen de 5,81 % par an, à condition de réinvestir les dividendes. En comparaison, l’immobilier affiche une performance réelle de 3,76 % sur la même période. Si la bourse surperforme sur le long terme, elle impose toutefois une volatilité bien plus marquée que la pierre.

Pourquoi privilégier l’immobilier pour la mise en place d’une rente immédiate ?

L’immobilier est traditionnellement privilégié pour la génération de revenus immédiats en raison de la stabilité des loyers. Contrairement aux dividendes, dont le versement peut être suspendu par une entreprise en cas de crise, les flux locatifs offrent une prévisibilité supérieure. Cette régularité est un atout majeur pour l’investisseur dont l’objectif est de percevoir un complément de revenus constant et sécurisé.

Quelle est la fiscalité applicable aux dividendes avec le Prélèvement Forfaitaire Unique (PFU) ?

Depuis le 1er janvier 2018, les dividendes sont soumis par défaut au PFU (Flat Tax) de 30 %, se décomposant en 12,8 % au titre de l’impôt sur le revenu et 17,2 % de prélèvements sociaux. Sous ce régime, l’abattement de 40 % ne s’applique pas. Il demeure toutefois possible d’opter pour le barème progressif de l’impôt si cette option s’avère plus avantageuse pour votre situation fiscale globale.

Comment la taxe PUMa peut-elle impacter un investisseur vivant de ses dividendes ?

La Protection Universelle Maladie (PUMa) peut engendrer une cotisation subsidiaire pour les résidents n’exerçant pas d’activité professionnelle suffisante. Si vos revenus d’activité sont inférieurs à 20 % du PASS (soit 9 420 € en 2025) et que vos revenus du capital dépassent 50 % du PASS, une taxe de 6,5 % peut être prélevée sur la part de vos revenus financiers excédentaires, réduisant ainsi votre rente nette.

Quels sont les avantages respectifs des REITs et des SCPI pour un revenu passif ?

Les REITs (foncières cotées) offrent une liquidité boursière totale, permettant de revendre ses titres en un clic, avec des frais d’entrée minimes. À l’inverse, les SCPI (Sociétés Civiles de Placement Immobilier) se distinguent par une gestion déléguée et une volatilité moindre, bien que les frais de souscription soient plus élevés, oscillant généralement entre 8 % et 12 %. Le choix dépend de votre arbitrage entre liquidité et stabilité.

Est-il possible d’annuler l’impact de la taxe PUMa sur ses revenus financiers ?

Pour éviter l’assujettissement à la cotisation subsidiaire maladie, la stratégie la plus efficace consiste à percevoir une rémunération d’activité (salaire ou assimilé) au moins égale à 20 % du Plafond Annuel de la Sécurité Sociale. En validant ce seuil de revenus professionnels, vous sortez du champ d’application de la taxe, optimisant ainsi la perception de vos dividendes ou de vos revenus fonciers.