Pourquoi devriez-vous accepter que l’effet de levier vous soit inaccessible alors que vos capitaux propres limitent actuellement l’accélération de vos investissements immobiliers ou financiers ? Nous analysons ici comment transformer la dette intelligente en un moteur de performance structuré, dépassant les barrières techniques et les garanties souvent insurmontables imposées par les marchés boursiers traditionnels à l’investisseur individuel. Cette étude détaille les mécanismes rigoureux de la rentabilité financière ainsi que les méthodes précises pour maîtriser ce multiplicateur de richesse tout en neutralisant efficacement le risque de retournement financier lié à l’effet de massue.

- Comprendre le mécanisme de l’effet de levier financier

- Pourquoi choisir l’immobilier pour utiliser le levier ?

- Gérer les risques et éviter l’effet de massue

- Stratégies avancées pour investisseurs avertis

Comprendre le mécanisme de l’effet de levier financier

Après avoir posé les bases de la gestion de patrimoine, abordons le moteur principal de l’enrichissement moderne : la dette intelligente. L’Effet de Levier : L’arme absolue que la Bourse vous refuse souvent par excès de prudence.

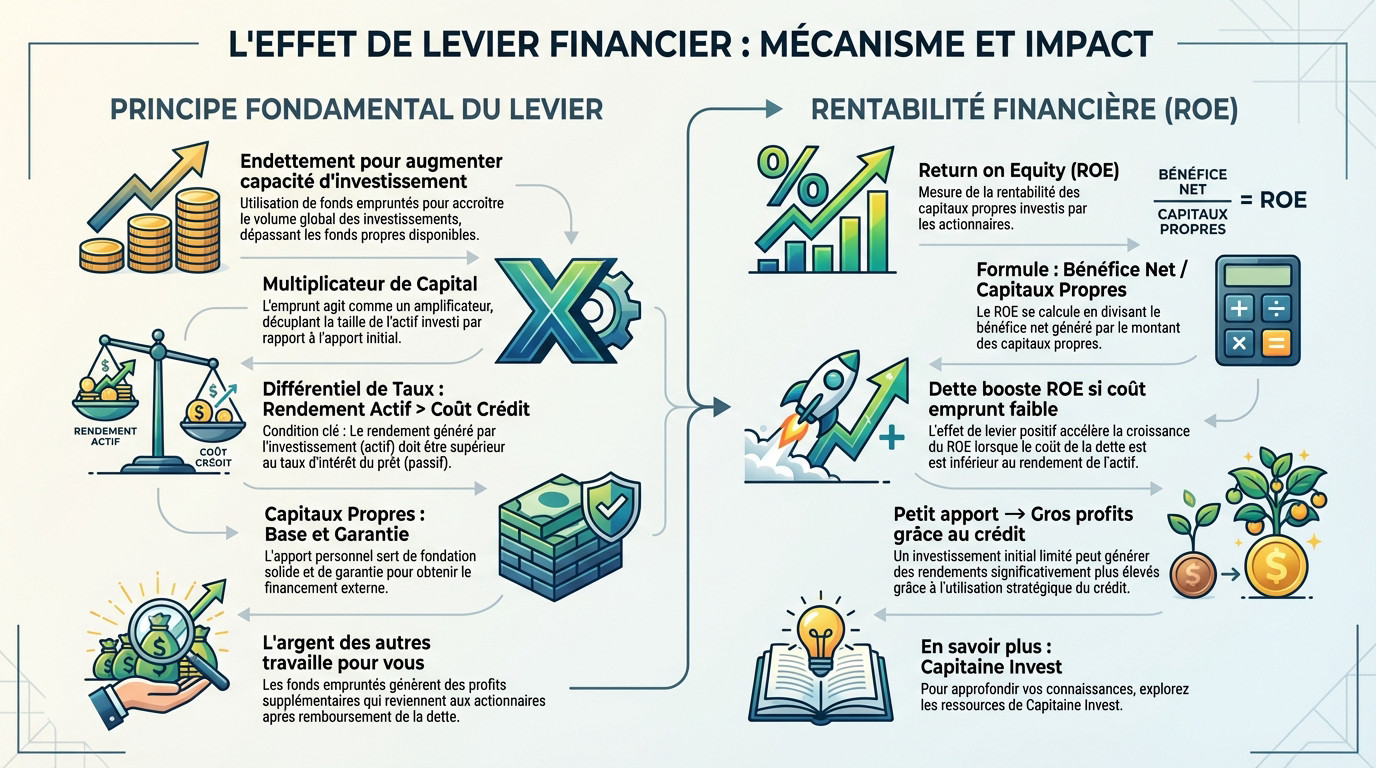

Définition et principe fondamental du levier

L’effet de levier consiste à mobiliser l’endettement pour démultiplier sa puissance d’investissement. Ce mécanisme agit comme un véritable multiplicateur de capital. Vous financez ainsi des actifs dépassant vos ressources propres.

La réussite repose sur le différentiel de taux. Le rendement de l’actif doit impérativement surpasser le coût du crédit. Si cet écart est positif, votre enrichissement s’accélère. Sinon, l’effet de massue risque de vous balayer.

Vos capitaux propres servent de socle sécuritaire pour la banque. Ils structurent l’opération tout en rassurant vos partenaires financiers et bancaires.

L’argent des autres travaille enfin pour vous. C’est le secret des plus grandes fortunes mondiales.

La formule mathématique de la rentabilité financière (ROE)

Le Return on Equity, ou ROE, mesure la performance de votre apport. Ce ratio compare le bénéfice net aux capitaux propres engagés. C’est l’indicateur majeur de votre efficacité réelle.

La formule reste simple : profits moins charges divisés par l’apport. La dette booste cette rentabilité financière si l’emprunt coûte peu. Le levier transforme une performance modeste en succès éclatant.

Un faible apport personnel peut générer des profits massifs grâce au crédit. L’arithmétique financière ne ment jamais à ce sujet précis.

Découvrez nos conseils sur Capitaine Invest: Accueil pour piloter vos actifs et vos investissements avec sérénité.

Pourquoi choisir l’immobilier pour utiliser le levier ?

Si le concept est clair sur le papier, son application concrète trouve son terrain de prédilection dans la pierre. C’est ici que s’exprime pleinement l’Effet de Levier : L’arme absolue que la Bourse vous refuse.

L’avantage comparatif face aux marchés boursiers

Les banques financent volontiers l’acquisition de murs. Elles refusent pourtant de prêter pour acheter des actions. L’actif immobilier constitue une garantie tangible.

La volatilité boursière expose à des risques immédiats. Des chutes brutales provoquent parfois des appels de marge dévastateurs. L’immobilier offre une stabilité contractuelle protectrice. Il repose sur des garanties bancaires solides.

La pierre sécurise votre stratégie patrimoniale. Voici les piliers de cette supériorité :

- Actif tangible comme garantie

- Visibilité des flux de loyers

- Absence d’appels de marge quotidiens

Optimisation fiscale et déductibilité des intérêts

La fiscalité française favorise l’emprunteur averti. Les intérêts payés se déduisent des revenus fonciers ou BIC. Ce mécanisme réduit mécaniquement votre effort d’épargne mensuel.

Le régime LMNP reste un levier redoutable. L’amortissement permet de gommer l’imposition des loyers perçus. C’est une véritable optimisation fiscale pour l’investisseur.

Maîtrisez dès maintenant l’ investissement locatif intelligent | guide pro – 2026. Anticipez les mutations du marché.

L’État subventionne indirectement votre enrichissement personnel. Ces dispositifs légaux transforment votre impôt en un patrimoine durable et rentable.

Gérer les risques et éviter l’effet de massue

Mais attention, car manier la dette sans précaution peut se retourner contre l’investisseur imprudent.

Le danger du retournement de taux et de l’effet négatif

L’effet de massue survient brutalement. Le coût de votre dette dépasse alors le rendement réel de l’actif. Votre rentabilité s’effondre. C’est le revers de L’Effet de Levier : L’arme absolue que la Bourse vous refuse souvent.

Les taux d’intérêt dictent la règle. Une hausse soudaine brise l’équilibre financier. Votre projet devient alors non viable lors d’un refinancement bancaire.

La vacance locative aggrave la situation. Sans loyer, le levier devient un poids mort insupportable pour vos finances personnelles.

Une gestion du risque rigoureuse reste vitale. La prudence évite de sombrer dans ce piège financier.

Ratios de solvabilité et limites d’endettement

Le ratio de Gearing mesure votre dépendance. Il divise la dette nette par vos capitaux propres. Ce chiffre révèle votre autonomie réelle face aux banques.

Voici comment le levier bascule. Observez bien la différence dans ces scénarios financiers.

| Scénario | Rendement Actif | Coût Dette | Résultat Levier |

|---|---|---|---|

| Scénario Idéal | 6% | 2% | Hausse ↑ |

| Scénario Neutre | 3% | 3% | Stagnation → |

| Scénario de Crise (Massue) | 2% | 5% | Baisse ↓ |

Votre capacité de remboursement prime toujours. Le cash-flow doit rester votre priorité absolue. Ne misez jamais tout sur une plus-value théorique incertaine et lointaine.

Gardez une épargne de précaution solide. Ne soyez jamais « all-in » sans filet de sécurité pour protéger vos investissements immobiliers.

Consultez ces 5 raisons d’être bullish en 2025. Cela offre une perspective de marché nécessaire.

Stratégies avancées pour investisseurs avertis

Pour ceux qui maîtrisent ces bases, il existe des moyens d’aller encore plus loin dans la performance.

Diversification des sources de financement

Ne misez jamais sur un seul établissement bancaire. Multiplier vos partenaires financiers permet de mettre les banques en concurrence. C’est ainsi qu’on apprivoise L’Effet de Levier : L’arme absolue que la Bourse vous refuse souvent.

En entreprise, le levier opérationnel transforme votre structure. Réduire les coûts fixes augmente mécaniquement la marge. Chaque vente supplémentaire devient plus rentable. Une stratégie de croissance externe permet alors de racheter des concurrents pour changer d’échelle.

Le crédit Lombard ou le nantissement d’actifs financiers restent des outils méconnus. Pourtant, ces solutions offrent une liquidité immédiate sans céder vos titres.

L’investissement locatif clé en main comme support

Déléguer permet d’accroître votre patrimoine plus rapidement. Les structures spécialisées simplifient l’accès au levier immobilier pour les cadres occupés. Elles garantissent une exécution rigoureuse du projet initial.

- Recherche du bien ciblée

- Gestion des travaux

- Mise en location sécurisée

Ce temps précieux récupéré sert à préparer votre prochain dossier de financement. C’est le secret pour enchaîner les acquisitions sans s’épuiser.

Considérez l’investissement clé en main. C’est un levier de temps indispensable à votre expansion.

Maîtriser ce multiplicateur de capital et sécuriser vos garanties bancaires transforme l’endettement en un moteur de croissance patrimoniale sans égal. Calibrez rigoureusement votre rentabilité financière dès aujourd’hui pour protéger vos actifs des retournements de taux. Saisissez cette puissance de financement pour bâtir sereinement votre indépendance de demain.

FAQ

Qu’est-ce que l’effet de levier financier et en quoi consiste la notion de « dette intelligente » ?

L’effet de levier financier s’établit comme un mécanisme fondamental permettant de démultiplier votre capacité d’investissement par le recours à l’endettement. En mobilisant des capitaux empruntés pour financer un actif, vous visez à accroître la rentabilité de vos fonds propres. Nous parlons de dette intelligente lorsque le rendement généré par l’investissement est supérieur au coût du crédit, créant ainsi un différentiel de taux favorable à l’investisseur.

Cette stratégie repose sur une approche rationnelle : utiliser l’argent des tiers pour travailler à votre profit. Toutefois, la prudence est de mise car ce multiplicateur de capital amplifie également les risques. Une gestion rigoureuse impose de s’assurer que les revenus générés couvrent largement les charges financières afin de pérenniser la structure de votre patrimoine.

Comment la formule du ROE permet-elle de mesurer la puissance du levier en immobilier ?

Le Return on Equity (ROE), ou rentabilité des capitaux propres, est le ratio qui mesure la performance des fonds que vous avez personnellement engagés. Sa formule, qui divise le bénéfice net par les capitaux propres, illustre parfaitement la puissance du levier : en limitant votre apport initial grâce à l’emprunt, chaque euro investi génère une rentabilité proportionnellement bien plus élevée. Pour approfondir ces mécanismes de performance, nous vous invitons à consulter Capitaine Invest : Accueil.

Dans un scénario immobilier classique, l’utilisation de la dette permet de booster cette rentabilité financière de manière spectaculaire par rapport à un achat au comptant. C’est ce différentiel entre le coût de l’argent et le rendement de l’actif qui transforme une opération standard en un puissant vecteur d’enrichissement, à condition de maîtriser les variables de l’emprunt.

Pourquoi les établissements bancaires privilégient-ils le levier immobilier au détriment de la Bourse ?

La préférence des banques pour l’immobilier repose sur la nature tangible de l’actif, qui constitue une garantie bancaire solide et pérenne. Contrairement aux marchés financiers dont la volatilité peut être brutale, la pierre offre une stabilité contractuelle et une visibilité sur les flux de revenus (les loyers) qui rassurent les créanciers. Cette sécurité permet d’obtenir des financements à long terme que les marchés boursiers, sujets aux appels de marge, ne permettent que rarement.

En Bourse, l’effet de levier est souvent perçu comme un risque spéculatif immédiat, tandis qu’en immobilier, il est considéré comme un outil de structuration patrimoniale. La banque accepte de financer votre projet car elle sait qu’en cas de défaut, l’actif peut être saisi et revendu, une protection qu’elle ne retrouve pas avec la même sérénité sur des portefeuilles d’actions volatiles.

Quels sont les avantages fiscaux liés à l’utilisation du levier pour un investissement locatif ?

L’utilisation du levier financier offre une optimisation fiscale majeure : la déductibilité des intérêts d’emprunt. Que vous soyez au régime réel pour des revenus fonciers ou en LMNP (Loueur en Meublé Non Professionnel), les intérêts payés ainsi que les frais de dossier et d’assurance viennent diminuer votre bénéfice imposable. Cela réduit mécaniquement votre effort d’épargne tout en accélérant la constitution de votre capital.

En combinant l’endettement avec des dispositifs comme l’amortissement comptable, il est possible de neutraliser totalement l’imposition de vos revenus locatifs pendant plusieurs années. Pour maîtriser ces stratégies, nous vous suggérons la lecture de notre investissement locatif intelligent | guide pro – 2026, qui détaille comment l’État subventionne indirectement votre développement patrimonial.

Qu’est-ce que l’effet de massue et comment s’en prémunir lors d’un investissement ?

L’effet de massue, ou effet boomerang, survient lorsque le coût de votre dette devient supérieur à la rentabilité de l’actif financé. Dans cette configuration, le levier se retourne contre vous et dégrade votre rentabilité financière globale. Ce risque est particulièrement prégnant en cas de remontée brutale des taux d’intérêt ou lors d’une vacance locative prolongée, transformant votre investissement en un poids mort pour votre trésorerie.

Pour éviter cet écueil, une gestion du risque rigoureuse est indispensable. Nous préconisons de conserver systématiquement une épargne de précaution et de valider la viabilité de vos projets sur la base de scénarios conservateurs. L’objectif est de garantir que le cash-flow reste positif, même en période de tensions économiques, afin de ne jamais subir la loi du marché.

Comment définir le ratio de gearing et quel est son impact sur votre solvabilité ?

Le gearing est un indicateur de structure financière qui mesure le rapport entre votre dette nette et vos capitaux propres. Il exprime votre degré de dépendance vis-à-vis des institutions bancaires. Un ratio maîtrisé témoigne d’une gestion saine et d’une forte autonomie financière, facilitant ainsi l’obtention de nouveaux crédits pour poursuivre votre expansion.

Un gearing trop élevé, en revanche, augmente votre vulnérabilité aux chocs financiers et peut freiner vos ambitions futures. Il est donc crucial de piloter ce ratio avec discernement, en veillant à ce que votre capacité de remboursement demeure intacte. Pour une perspective à long terme sur les marchés, découvrez nos 5 raisons d’être bullish en 2025 afin d’ajuster votre stratégie de financement.

Peut-on utiliser l’effet de levier en Bourse avec la même sécurité qu’en immobilier ?

L’usage du levier en Bourse, via des instruments comme les CFD ou les produits dérivés, diffère radicalement de l’approche immobilière par sa dangerosité. Si ces outils permettent d’amplifier les gains, ils exposent également à des pertes supérieures au capital initial. Les statistiques sont sans appel : une grande majorité d’investisseurs particuliers perdent de l’argent en utilisant ces mécanismes complexes en raison de la volatilité et des frais de financement quotidiens.

Contrairement à l’immobilier où le levier est encadré par un contrat de prêt amortissable, le levier boursier impose une surveillance constante et peut déclencher des appels de marge immédiats. Nous considérons que pour l’investisseur avisé, le levier doit être réservé à des actifs tangibles et stables, tandis que la Bourse doit être abordée avec une vision de long terme, privilégiant la capitalisation organique plutôt que l’endettement spéculatif.