Si l’investissement dans les SIIC et REITs s’impose, c’est parce que l’immobilier traditionnel génère une gestion chronophage et une illiquidité manifeste qui paralyse votre capital. Ces véhicules permettent d’investir dans l’immobilier avec la liquidité de la Bourse, transformant des actifs physiques tangibles en titres financiers négociables instantanément sur les marchés mondiaux. Nous détaillons ici les mécanismes rigoureux de ces foncières cotées qui redistribuent contractuellement la quasi-totalité de leurs bénéfices, vous offrant une exposition stratégique à des parcs immobiliers d’envergure tout en optimisant votre structure fiscale via le compte-titres ou l’assurance-vie.

- Comprendre les foncières cotées : SIIC et REITs

- Pourquoi choisir les SIIC plutôt que l’immobilier physique ?

- Comparaison détaillée : SIIC vs SCPI

- Comment investir concrètement dans les foncières ?

- Risques et perspectives du secteur immobilier coté

Comprendre les foncières cotées : SIIC et REITs

Après avoir planté le décor sur l’investissement immobilier, voyons comment les foncières cotées permettent de devenir propriétaire de parcs entiers via la bourse. Avec les SIIC et REITs : Investir dans l’immobilier avec la liquidité de la Bourse devient une réalité accessible.

Définition et fonctionnement du régime SIIC

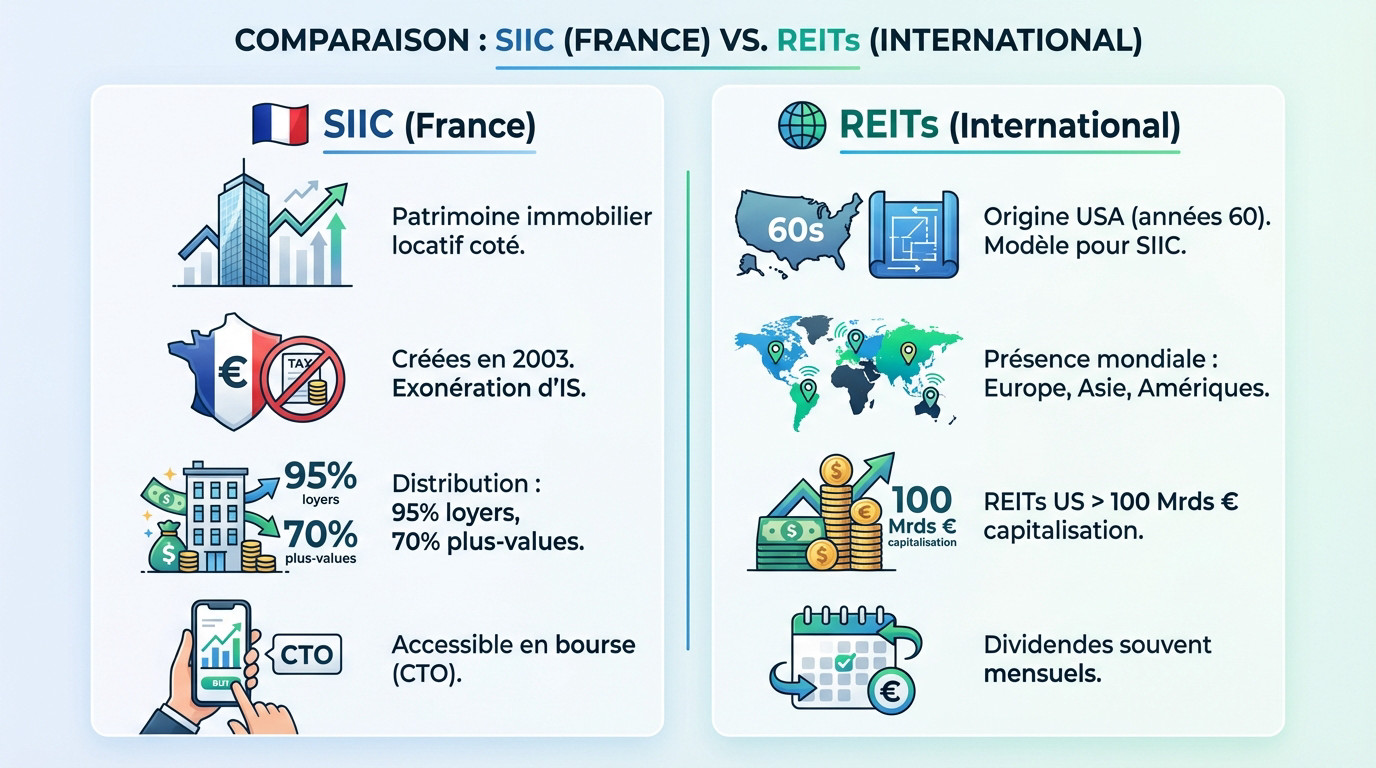

Les SIIC sont des sociétés cotées gérant un patrimoine immobilier locatif. Elles collectent des loyers pour les redistribuer. Cette structure permet d’accéder à l’immobilier professionnel. L’investisseur devient ainsi co-propriétaire d’actifs d’envergure.

Le cadre légal français date de 2003. Ces sociétés bénéficient d’une exonération d’impôt sur les sociétés. Cette transparence fiscale est conditionnée par des obligations strictes.

L’obligation de distribution est centrale. Elles reversent 95 % des bénéfices locatifs aux actionnaires. Elles distribuent également 70 % des plus-values de cession réalisées.

L’achat d’une action s’effectue simplement en bourse. Un compte-titres ordinaire permet de piloter cet investissement liquide et performant.

Les REITs : le modèle américain et international

Les Real Estate Investment Trusts sont nés aux USA en 1960. Ce modèle a démocratisé l’accès aux actifs productifs. Il a directement inspiré les SIIC françaises.

On trouve des REITs en Europe, en Asie et en Amérique. Cela permet une diversification monétaire et sectorielle. L’investisseur s’expose ainsi à des marchés mondiaux variés. C’est un levier patrimonial majeur.

Les REITs américains dominent largement le marché mondial. Leurs capitalisations boursières dépassent parfois les 100 milliards d’euros.

Beaucoup de REITs versent des dividendes mensuels. Cette fréquence de distribution séduit les investisseurs en quête de rentes régulières.

Pourquoi choisir les SIIC plutôt que l’immobilier physique ?

Si le concept des SIIC et REITs : Investir dans l’immobilier avec la liquidité de la Bourse est clair, il faut maintenant comprendre pourquoi un investisseur préférerait des actions boursières à un appartement en direct.

Liquidité immédiate et absence de gestion locative

La liquidité boursière transforme radicalement l’expérience de l’investisseur. Vous vendez vos titres en un clic sur le marché secondaire. Cette flexibilité immédiate demeure impossible avec un immeuble physique.

La passivité de ce placement s’avère totale. Aucun chantier à superviser. Aucun locataire à relancer. La société foncière pilote l’intégralité des opérations complexes pour votre compte sans intervention de votre part.

Le ticket d’entrée reste dérisoire. Quelques dizaines d’euros permettent d’acquérir une action. Vous investissez des sommes modestes régulièrement sans solliciter d’emprunt bancaire lourd et contraignant.

La structure offre des garanties spécifiques. Voici les atouts majeurs identifiés par les analystes. Ces points clés valident la pertinence du modèle.

- Liquidité boursière quotidienne

- Ticket d’entrée très faible

- Gestion déléguée à des professionnels

- Diversification immédiate sur des centaines d’immeubles

Rendement régulier et diversification sectorielle

Ces structures ouvrent l’accès à des actifs inaccessibles en direct. Vous détenez des parts d’entrepôts logistiques, de centres commerciaux géants ou de cliniques privées. C’est une diversification précieuse. Elle renforce la stabilité de votre patrimoine global.

Les flux financiers affichent une régularité notable. Les baux commerciaux sont souvent longs et indexés sur l’inflation. Cela offre une visibilité forte sur les futurs dividendes distribués.

La mutualisation des risques limite les pertes éventuelles. En possédant une SIIC, vous détenez une fraction de centaines de baux simultanément. Un départ de locataire ne ruine pas le rendement.

L’effet de levier financier accroît la performance. Les foncières s’endettent à des taux institutionnels préférentiels pour acquérir davantage d’actifs. Ce mécanisme booste mécaniquement la rentabilité pour l’actionnaire final en quête de croissance.

Comparaison détaillée : SIIC vs SCPI

Mais alors, si l’on veut de l’immobilier « papier », vaut-il mieux se tourner vers les SIIC ou vers les célèbres SCPI ?

Différences de structure, de frais et de volatilité

Les SIIC subissent la volatilité quotidienne des marchés boursiers. Les cours fluctuent sans cesse selon l’offre et la demande. À l’opposé les SCPI affichent une stabilité apparente. Leurs parts font l’objet d’une réévaluation annuelle uniquement.

Les frais d’entrée marquent une rupture nette. Ils s’avèrent quasi nuls pour les foncières cotées via de simples frais de courtage. Ils atteignent par contre souvent 8 à 12 % pour les SCPI.

La fiscalité impose aussi ses règles. Les SIIC ne sont plus éligibles au PEA depuis 2012. Les SCPI permettent l’achat à crédit alors que ce montage reste complexe pour les actions foncières.

Ce tableau synthétise les points de rupture majeurs pour orienter votre sélection. Chaque véhicule répond à un profil de risque spécifique et à un besoin de liquidité distinct. Voici les données chiffrées permettant de comparer SIIC et REITs : Investir dans l’immobilier avec la liquidité de la Bourse. Ces informations simplifient un choix rationnel selon vos objectifs. L’analyse comparative devient ainsi limpide.

| Critère | SIIC (Foncière Cotée) | SCPI (Pierre Papier) |

|---|---|---|

| Liquidité | Immédiate | Longue |

| Frais d’entrée | Faibles | Élevés |

| Volatilité | Haute | Faible |

| Accessibilité PEA | Non | Non |

| Achat à crédit | Difficile | Facile |

| Gestion | Déléguée | Déléguée |

L’indicateur clé : l’ANR (Actif Net Réévalué)

L’ANR représente la valeur réelle du patrimoine immobilier après déduction des dettes financières. Ce chiffre constitue la boussole indispensable de l’investisseur en foncières cotées. Il reflète la substance tangible de la société. Cette mesure évite les erreurs d’appréciation.

La notion de décote apparaît quand le cours de bourse est inférieur à l’ANR. L’action semble alors théoriquement bon marché. Cela représente souvent une opportunité d’achat technique.

Une surcote indique au contraire un prix supérieur à la valeur des actifs. Le marché accepte de payer une prime pour la qualité de gestion. La croissance future justifie ce surplus.

Il faut pourtant nuancer cet indicateur de performance. Une décote massive cache parfois des doutes sur la valorisation réelle des immeubles. Un endettement trop lourd pèse aussi sur ce calcul.

Surveiller l’évolution de l’ANR sur plusieurs exercices reste la meilleure stratégie. Cela démontre si la foncière crée réellement de la valeur pour ses actionnaires.

Comment investir concrètement dans les foncières ?

Maintenant que vous maîtrisez la théorie, passons à l’action pour intégrer ces actifs dans votre portefeuille et exploiter les SIIC et REITs : Investir dans l’immobilier avec la liquidité de la Bourse. 📈

Choisir entre actions vives et ETF immobiliers

Acheter des actions en direct offre une liberté totale. Vous ciblez des secteurs porteurs comme la logistique ou la santé. Cette approche demande une analyse rigoureuse de chaque dossier financier. C’est le prix de la précision chirurgicale pour votre capital.

Les ETF constituent une alternative redoutable. Ces supports répliquent des indices mondiaux comme le FTSE EPRA Nareit. Ils permettent une diversification géographique immédiate sans effort de sélection. C’est la voie de la simplicité pour tout investisseur.

Voici les points forts pour arbitrer sereinement. Les actions privilégient le contrôle. Les trackers favorisent la sécurité globale. Étudiez ces caractéristiques :

- Actions vives : choix ciblé et absence de frais de gestion internes.

- ETF : diversification instantanée et risque spécifique réduit grâce à la gestion passive simplifiée.

Surveillez les frais de ces trackers. Ils oscillent généralement entre 0,30 % et 0,50 % par an. Ce coût reste modeste pour déléguer la gestion de votre patrimoine boursier. 🏦

Fiscalité et enveloppes : CTO vs Assurance-vie

Oubliez le PEA pour vos SIIC. Depuis 2011, ces titres sont exclus de ce plan à cause de leur fiscalité dérogatoire. Cette contrainte réglementaire ferme une porte fiscale majeure. Il faut donc privilégier d’autres enveloppes de détention.

Le Compte-Titres reste le support par défaut. Vos dividendes subissent la Flat Tax de 30 %. L’option pour le barème progressif demeure possible selon votre tranche d’imposition actuelle et votre situation globale.

L’assurance-vie offre une alternative intéressante. Certains contrats intègrent des SIIC parmi leurs unités de compte. Ce cadre permet de capitaliser vos revenus. La fiscalité devient allégée après huit ans.

Attention pourtant. L’assureur prélève parfois une fraction des dividendes versés par les foncières cotées.

Risques et perspectives du secteur immobilier coté

Tout n’est pas rose au royaume des foncières ; il faut garder un œil critique sur les vents contraires.

L’impact des taux d’intérêt et de l’inflation

Maîtriser les SIIC et REITs : Investir dans l’immobilier avec la liquidité de la Bourse exige une analyse de la sensibilité aux taux. Une hausse renchérit l’endettement. Les marges s’effritent. Les bénéfices distribuables subissent une pression baissière.

Les obligations deviennent des concurrentes directes. Si le rendement sans risque grimpe, l’exigence des investisseurs s’accroît. Le cours de bourse s’ajuste pour maintenir un rendement compétitif.

L’inflation joue pourtant un rôle protecteur. Les baux commerciaux prévoient souvent une indexation sur les indices de prix. Ce mécanisme permet de maintenir les revenus réels sur le long terme.

Le timing de marché s’avère déterminant. Historiquement, les phases de détente monétaire propulsent les performances du secteur immobilier coté vers des sommets.

Mutation des usages : bureaux vs logistique

Le segment des bureaux traverse une zone de turbulences. Le télétravail structurel réduit drastiquement les besoins en surfaces tertiaires classiques. Les foncières spécialisées doivent désormais repenser leur modèle.

À l’inverse, la logistique profite de l’essor du e-commerce. La demande pour des entrepôts ultra-connectés explose littéralement. Ce segment a démontré une résilience hors norme ces dernières années. Les flux de livraison rapide soutiennent durablement les loyers.

L’immobilier de santé offre une visibilité rare. Le vieillissement démographique garantit une demande stable pour les Ehpad et les cliniques, sécurisant ainsi les revenus.

La performance extra-financière devient un moteur de valorisation. Les actifs conformes aux normes ESG se louent plus cher et conservent mieux leur valeur.

L’arbitrage vers les foncières cotées assure une synergie entre rendement locatif et liquidité boursière immédiate. En configurant dès maintenant votre portefeuille avec ces actifs, vous convertissez la pierre en un flux de revenus passifs et résilients. Maîtrisez votre patrimoine pour sécuriser durablement votre prospérité future.

FAQ

En quoi consiste précisément le régime des SIIC et quel est son fonctionnement ?

Les Sociétés d’Investissement Immobilier Cotées (SIIC) sont des structures dont l’objet social exclusif est l’acquisition et la gestion d’un patrimoine immobilier locatif. Leur capital est fragmenté en actions négociables sur les marchés boursiers, ce qui permet à tout investisseur d’accéder à la propriété immobilière avec une simplicité transactionnelle identique à celle d’une action ordinaire.

Leur particularité repose sur une transparence fiscale totale : la société est exonérée d’impôt sur les sociétés pour ses activités de location et de cession d’actifs. En contrepartie, le législateur impose une redistribution massive des richesses créées, obligeant ces entités à reverser une part prépondérante de leurs bénéfices sous forme de dividendes aux actionnaires.

Quelle distinction convient-il d’opérer entre les SIIC et les REITs ?

La distinction est essentiellement d’ordre géographique et terminologique, bien que les fondements économiques demeurent identiques. Le terme SIIC est une appellation spécifiquement française, régie par un cadre légal instauré en 2003, tandis que l’acronyme REIT (Real Estate Investment Trust) désigne le modèle international né aux États-Unis dans les années 1960.

Si la finalité demeure la transformation d’actifs immobiliers illiquides en titres financiers fluides, les modalités réglementaires peuvent varier selon les juridictions. Par exemple, les obligations de distribution ou les seuils de diversification diffèrent entre le régime belge (BE-REIT) et le modèle australien, bien que tous partagent l’objectif de supprimer la double imposition au niveau de la société.

Quels sont les avantages majeurs de l’immobilier coté par rapport à la détention physique ?

L’avantage primordial réside dans la liquidité immédiate. Contrairement à un actif immobilier physique, dont la cession peut requérir plusieurs mois et des formalités complexes, les titres de foncières cotées s’échangent en quelques secondes sur le marché secondaire. Cette flexibilité permet une gestion dynamique de son patrimoine et une sortie de position sans délai de carence.

Par ailleurs, l’investisseur s’affranchit de toute contrainte de gestion locative. La sélection des locataires, l’entretien des bâtiments et la perception des loyers sont délégués à des professionnels de l’immobilier. Enfin, le ticket d’entrée extrêmement faible permet de diversifier ses avoirs sur des parcs immobiliers d’envergure (bureaux, centres commerciaux, logistique) avec seulement quelques dizaines d’euros.

Les actions de foncières cotées sont-elles éligibles au Plan d’Épargne en Actions (PEA) ?

Il est impératif de noter que, depuis le 21 octobre 2011, les actions de SIIC ne sont plus éligibles au PEA. Cette exclusion résulte de leur régime fiscal dérogatoire : l’administration fiscale considère que l’absence d’imposition au niveau de la société ne peut se cumuler avec l’exonération d’impôt sur le revenu propre au cadre du PEA.

Pour intégrer ces actifs dans une stratégie d’investissement, nous recommandons l’utilisation d’un Compte-Titres Ordinaire (CTO) ou, dans certains cas, de l’assurance-vie via des unités de compte. Seuls les titres acquis et logés dans un PEA avant la date butoir de 2011 peuvent continuer à bénéficier des avantages fiscaux de cette enveloppe, sous réserve de respecter les conditions de détention.

Comment arbitrer rationnellement entre un investissement en SIIC et en SCPI ?

Ce choix doit être guidé par votre tolérance à la volatilité et votre besoin de liquidité. Les SIIC offrent une liquidité forte mais subissent les fluctuations quotidiennes des marchés financiers, ce qui peut entraîner une volatilité importante. À l’inverse, les SCPI présentent une stabilité de prix supérieure, car leurs parts sont réévaluées annuellement sur la base de la valeur d’expertise du patrimoine, mais leur liquidité est nettement plus restreinte.

Sur le plan financier, les SIIC affichent des frais d’entrée quasi nuls, limités aux commissions de courtage, alors que les SCPI supportent des frais de souscription souvent compris entre 7 % et 12 %. Nous préconisons donc les SIIC pour une gestion agile et à frais réduits, tandis que les SCPI conviendront davantage à un investisseur recherchant une régularité de rendement déconnectée des soubresauts boursiers.

Quelle est la fiscalité appliquée aux dividendes versés par les foncières cotées ?

Depuis 2018, les revenus distribués par les SIIC sont soumis par défaut au Prélèvement Forfaitaire Unique (PFU) au taux global de 30 %. Ce prélèvement se décompose en 12,8 % au titre de l’impôt sur le revenu et 17,2 % pour les prélèvements sociaux. Ce cadre fiscal simplifié permet une lisibilité immédiate de la performance nette pour l’actionnaire.

Toutefois, selon votre situation fiscale personnelle, il demeure possible d’opter pour l’imposition au barème progressif de l’impôt sur le revenu. Il convient de souligner que les dividendes de SIIC ne bénéficient plus de l’abattement de 40 % en raison de leur exonération d’impôt sur les sociétés au niveau de l’émetteur. L’analyse de votre taux marginal d’imposition est donc cruciale pour déterminer l’option la plus efficiente.

Comment l’évolution des taux d’intérêt impacte-t-elle la valorisation des SIIC ?

Les foncières cotées manifestent une sensibilité notable aux cycles des taux d’intérêt. Une hausse des taux renchérit mécaniquement le coût de l’endettement pour ces sociétés, ce qui peut peser sur leurs bénéfices distribuables. De plus, une augmentation des taux sans risque rend les dividendes immobiliers moins attractifs par comparaison, provoquant souvent une correction des cours de bourse pour ajuster le rendement.

À l’inverse, un environnement de taux bas favorise l’effet de levier et soutient la valorisation des actifs immobiliers. Il est cependant essentiel de nuancer ce risque par la capacité des foncières à indexer leurs loyers sur l’inflation. Cette indexation contractuelle agit comme un stabilisateur, permettant de maintenir les revenus réels même en période de tensions inflationnistes.