Pensez-vous que la sécurité de votre patrimoine repose uniquement sur les avantages fiscaux du Plan d’Épargne en Actions alors que la concentration géographique excessive fragilise vos rendements futurs ? Nous analysons ici les mécanismes d’une diversification anti-fragile pour dépasser les frontières européennes et protéger votre capital contre les secousses sectorielles ou nationales totalement imprévues. Vous apprendrez à transformer cette enveloppe fiscale en un moteur de performance globale en intégrant des actifs internationaux et des méthodes de gestion rigoureuses comme le Dollar-Cost Averaging pour bâtir une stratégie d’investissement cohérente, parfaitement équilibrée et durablement résiliente face aux marchés.

- La diversification, le seul repas gratuit en bourse

- Investir aux USA et dans le monde avec un PEA

- Secteurs et capitalisations pour un portefeuille équilibré

- Piloter son portefeuille sans y passer ses nuits

- Optimiser la fiscalité et les enveloppes complémentaires

La diversification, le seul repas gratuit en bourse

Après avoir compris que le PEA n’est pas qu’une niche fiscale française, il faut s’attaquer au moteur de votre performance : la répartition de vos actifs. Viser une Diversification « Anti-Fragile » : Ne mettez pas tout votre cash sur le PEA permet de bâtir une stratégie résiliente.

Pourquoi votre PEA est souvent trop français

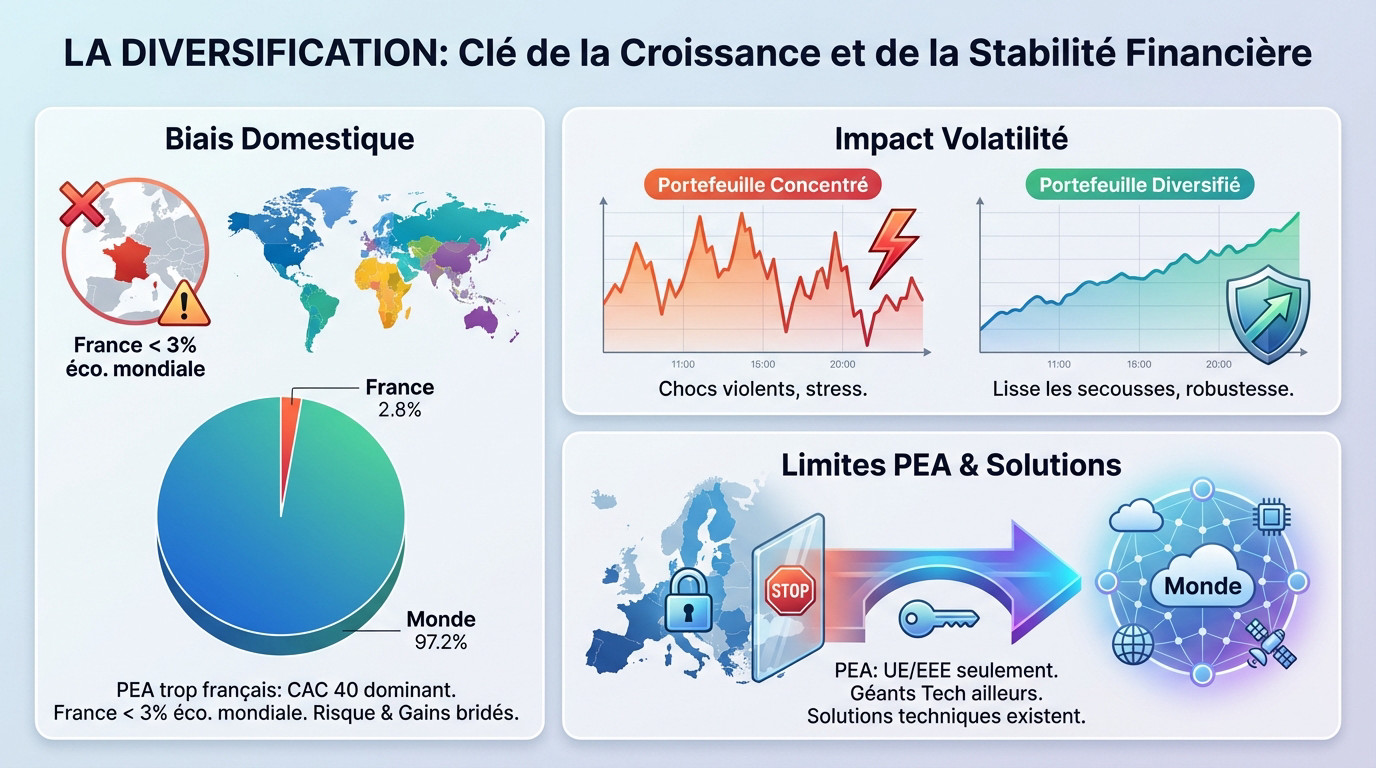

Le biais domestique fausse votre jugement d’investisseur. On achète naturellement ce que l’on voit quotidiennement. Le CAC 40 sature donc trop souvent les portefeuilles tricolores, créant une erreur risquée.

La France pèse pourtant peu dans l’économie mondiale globale. Se limiter à l’Hexagone bride mécaniquement vos chances de gains futurs.

Soyez lucide. Votre épargne mérite une exposition bien plus large.

L’impact de la volatilité sur votre performance réelle

La volatilité n’est pas qu’une statistique abstraite. Elle attaque votre moral et votre capital. Un portefeuille trop concentré encaisse des chocs brutaux lors des crises sectorielles ou géographiques nationales.

Diversifier permet de lisser ces secousses. Quand un secteur chute, un autre compense souvent. C’est un principe mathématique simple.

Moins de stress. Votre stratégie devient enfin robuste face aux tempêtes boursières imprévues.

Les limites géographiques du cadre fiscal européen

Le PEA impose des contraintes réglementaires strictes. Vous devez investir dans l’Union Européenne ou l’Espace Économique Européen. C’est la règle. Pourtant, les leaders technologiques mondiaux résident ailleurs. Ne restez pas enfermé derrière ces barrières administratives limitantes.

L’éligibilité fiscale semble brider vos horizons d’investissement. Mais des solutions techniques permettent de contourner cet obstacle légal. Nous allons voir comment utiliser les bons vecteurs financiers pour voyager.

Investir aux USA et dans le monde avec un PEA

Si les frontières physiques du PEA s’arrêtent à l’Europe, les opportunités de rendement, elles, n’ont pas de limites grâce à l’ingénierie financière. Appliquez une Diversification « Anti-Fragile » : Ne mettez pas tout votre cash sur le PEA sans utiliser ces outils globaux.

Le secret technique des ETF synthétiques

Les trackers synthétiques utilisent un contrat de swap. Le fonds détient des actions européennes pour respecter la loi. Il échange ensuite leur performance contre celle d’un indice étranger. C’est totalement légal et très efficace. Vous profitez ainsi de la croissance mondiale.

Cette réplication indirecte ouvre les portes des marchés américains ou émergents. Votre PEA devient ainsi un outil global puissant.

Pas besoin de changer d’enveloppe fiscale. Le swap fait tout le travail de conversion pour vous.

S&P 500 et Nasdaq : les moteurs de la croissance

Les indices américains sont incontournables. Le S&P 500 regroupe les plus grandes entreprises mondiales. Le Nasdaq, lui, se concentre sur l’innovation technologique. Ces deux indices tirent souvent les performances globales.

Détenir ces actifs via un PEA est un avantage majeur. Vous captez la hausse des GAFAM tout en restant protégé fiscalement. C’est le meilleur des deux mondes financiers.

Ne pas s’exposer aux États-Unis est une erreur stratégique coûteuse. Agissez maintenant.

Gérer le risque de contrepartie des swaps

Le swap implique un risque de contrepartie. C’est le risque que la banque partenaire fasse défaut. Heureusement, ce risque est très encadré par les autorités financières européennes. Les garanties sont solides.

La réglementation UCITS limite cette exposition à 10 % maximum de l’actif net. En réalité, les émetteurs d’ETF utilisent souvent des collatéraux pour réduire ce chiffre à presque zéro.

C’est un danger théorique faible. La sécurité de votre capital reste une priorité absolue.

Comparaison entre gestion libre et gestion indicielle

Choisir ses propres actions demande du temps et du talent. La plupart des investisseurs particuliers échouent à battre le marché sur la durée. Les ETF offrent une solution simple et peu coûteuse. Vous achetez tout le marché en un clic.

Les frais de gestion sont réduits au minimum. Moins de frais signifie plus de capital qui travaille pour vous. Voici un tableau pour y voir plus clair immédiatement.

| Critère | Gestion Libre (Stock-picking) | Gestion Indicielle (ETF) |

|---|---|---|

| Temps requis | Élevé | Faible |

| Frais moyens | Élevés | Faibles |

| Diversification | Limitée | Maximale |

| Performance historique | Difficile à battre | Suit l’indice |

| Niveau de stress | Élevé | Faible |

Secteurs et capitalisations pour un portefeuille équilibré

Une fois l’exposition géographique stabilisée, la structure interne de vos lignes mérite toute votre attention pour ne pas dépendre d’un seul moteur de performance. Il faut regarder de près la nature des entreprises sélectionnées pour garantir une solidité réelle face aux secousses des marchés financiers. Cette étape permet de passer d’une simple liste d’actions à une véritable stratégie de défense et de conquête.

Équilibrer valeurs cycliques et défensives

Les secteurs ne réagissent pas tous de la même façon. Le luxe et la finance sont cycliques. Ils brillent quand l’économie va bien. À l’inverse, la santé et la consommation de base sont défensives. Elles résistent mieux pendant les crises économiques.

Mélanger ces deux types de valeurs est nécessaire. Cela permet de capter la hausse tout en limitant les pertes. Visez une Diversification « Anti-Fragile » : Ne mettez pas tout votre cash sur le PEA.

Voici les secteurs clés à surveiller. Ils structurent votre résilience.

- Secteurs cycliques : Luxe, Automobile, Banque.

- Secteurs défensifs : Santé, Services aux collectivités, Télécoms.

Pourquoi intégrer des petites capitalisations (Small Caps)

Les grandes entreprises sont souvent déjà matures. Leur potentiel de croissance est limité par leur taille. Les Small Caps offrent une dynamique différente et peuvent doubler de valeur rapidement. C’est un moteur de performance puissant et souvent négligé.

Elles sont pourtant plus risquées et moins liquides. Il faut donc les utiliser avec parcimonie dans votre allocation globale. Elles complètent parfaitement les géants du S&P 500.

Ne les oubliez pas. Elles apportent du piment et du rendement à votre épargne.

L’usage des fonds monétaires pour sécuriser le cash

Parfois, le marché est trop nerveux. Il est donc sage de mettre une partie de son capital à l’abri. Les fonds monétaires éligibles au PEA sont parfaits.

Ils offrent un rendement proche des taux de la banque centrale. Votre argent ne dort pas. C’est une alternative intelligente au compte espèces qui ne rapporte rien.

Utilisez-les comme une réserve de sécurité. Ils vous permettent de racheter des actions quand les prix baissent.

Piloter son portefeuille sans y passer ses nuits

La stratégie est prête, mais l’exécution reste le moment où tout peut basculer si l’on manque de méthode et de discipline. Pour mettre en œuvre une Diversification « Anti-Fragile » : Ne mettez pas tout votre cash sur le PEA, il faut accepter que le pilotage ne demande pas une surveillance constante, mais une rigueur froide. Beaucoup d’investisseurs s’épuisent à scruter les graphiques chaque matin, pensant que l’agitation remplace la performance. C’est une erreur fondamentale. Le bruit du marché est votre pire ennemi.

En réalité, la gestion d’un patrimoine solide repose sur des piliers mécaniques. On ne cherche pas à battre le marché par l’intuition, mais par la structure. Si vous passez vos dimanches à ajuster vos lignes pour gagner trois centimes, vous avez déjà perdu. Le temps est une ressource plus précieuse que l’argent. Un bon système doit fonctionner presque tout seul, vous laissant libre de vous concentrer sur votre capacité d’épargne ou vos projets personnels.

Il s’agit de transformer l’investissement en une routine administrative banale. On retire l’ego de l’équation. On oublie les paris spéculatifs sur la prochaine pépite technologique. On se concentre sur ce qui est prouvé : la régularité, le contrôle des coûts et la maîtrise du risque. C’est ainsi que l’on construit une résilience capable de traverser les tempêtes sans trembler. Voyons comment appliquer ces principes concrets pour stabiliser votre trajectoire financière sur le long terme.

La puissance du Dollar-Cost Averaging (DCA)

Le DCA consiste à investir la même somme chaque mois. Peu importe le prix du marché. Cette méthode lisse votre prix de revient moyen sur le long terme. C’est redoutable.

Vous éliminez le facteur émotionnel de vos décisions. Plus besoin de deviner si c’est le bon moment pour acheter. Le temps devient votre meilleur allié pour bâtir votre fortune.

La régularité bat souvent l’intelligence pure. Automatisez vos virements et laissez faire la magie.

L’art du rééquilibrage périodique

Avec le temps, vos actifs les plus performants prennent trop de place. Votre profil de risque change sans que vous le sachiez. Il faut alors vendre un peu de vos gagnants.

Réinjectez ces gains dans les actifs qui ont moins monté. Cela vous force à vendre haut et à acheter bas. C’est une discipline de fer pour tout investisseur sérieux.

Faites-le une fois par an. C’est suffisant pour garder le cap sur vos objectifs.

Éviter le piège de la sur-diversification

Trop de lignes tue la performance. Si vous possédez cinquante ETF différents, vous finissez par posséder tout le marché sans aucune stratégie claire. Les frais s’accumulent et la gestion devient un cauchemar. Restez simple pour rester efficace et rentable.

Un portefeuille de cinq à dix lignes suffit largement. Vous couvrez le monde entier avec une clarté totale. Cette approche limite les erreurs de jugement et les frais inutiles.

Voici les points clés pour ne pas s’éparpiller inutilement et garder une gestion saine :

- Le nombre de lignes idéal (5-10)

- Le risque de dilution des gains

- L’augmentation des frais de courtage

Optimiser la fiscalité et les enveloppes complémentaires

Savoir investir est une chose, mais savoir protéger ses gains de l’impôt en est une autre, surtout quand on sort du cadre classique.

La règle d’or des 5 ans de détention

La fiscalité du PEA est imbattable après cinq ans. Vous êtes exonéré d’impôt sur le revenu sur vos plus-values. Seuls les prélèvements sociaux restent dus à l’État. C’est exceptionnel.

Tout retrait avant ce délai entraîne la clôture du plan. Soyez donc patient et prévoyant avec votre argent.

Le temps est votre bouclier fiscal. Laissez vos intérêts composés fructifier sans aucune ponction inutile.

Quand utiliser un compte-titres ou une assurance-vie

Le PEA a ses limites, notamment pour les actions en direct hors Europe. Pour détenir du Nvidia ou du Tesla sans passer par un ETF, le Compte-Titres Ordinaire est nécessaire. L’assurance-vie offre aussi d’autres avantages successoraux. Choisissez selon vos besoins réels.

Ces enveloppes sont complémentaires et non concurrentes. Un investisseur averti utilise chaque outil pour sa force spécifique. Ne vous limitez pas à un seul compte bancaire.

Le PEA-PME comme extension de plafond

Vous avez atteint le plafond de 150 000 euros ? Le PEA-PME permet d’investir 75 000 euros supplémentaires. Il cible les petites et moyennes entreprises européennes. C’est une opportunité de diversification.

Les règles fiscales sont identiques au PEA classique. C’est un excellent moyen d’augmenter votre exposition aux actions.

La Diversification « Anti-Fragile » : Ne mettez pas tout votre cash sur le PEA. Retenez ceci.

- Plafond de versement (225k€ cumulés)

- Critères d’éligibilité des entreprises

- Avantage fiscal identique au PEA

La résilience de votre patrimoine repose sur une répartition géographique et sectorielle dépassant le cadre européen. Harmonisez vos positions via des supports diversifiés pour convertir l’instabilité des marchés en une performance pérenne. Agissez avec méthode afin de garantir la solidité de votre capital sur le long terme.

FAQ

Pourquoi est-il déconseillé de limiter ses investissements au seul cadre géographique du PEA ?

Se restreindre exclusivement aux titres éligibles au PEA expose l’épargnant à un biais domestique marqué, où le CAC 40 et les entreprises européennes dominent excessivement le portefeuille. Cette concentration géographique limite mécaniquement le potentiel de performance, car elle exclut les zones de forte croissance mondiale et les géants technologiques situés hors de l’Union Européenne.

Une stratégie « anti-fragile » repose sur une diversification globale incluant différents secteurs et zones géographiques. En ne misant pas tout sur le PEA, vous réduisez la volatilité globale de votre patrimoine et renforcez sa résilience face aux crises sectorielles ou régionales qui pourraient affecter spécifiquement le marché européen.

Comment peut-on s’exposer au marché américain tout en conservant les avantages du PEA ?

L’ingénierie financière permet de contourner les limites géographiques du PEA grâce aux ETF synthétiques. Ces fonds utilisent des contrats de swap pour répliquer la performance d’indices étrangers, comme le S&P 500 ou le Nasdaq, tout en détenant des actifs européens en portefeuille pour respecter la réglementation fiscale. C’est une méthode parfaitement légale et efficace pour capter la croissance des plus grandes entreprises mondiales.

À titre d’exemple, l’iShares S&P 500 Swap PEA UCITS ETF (ticker : SPEA) permet de s’exposer aux 500 plus grandes capitalisations américaines avec des frais de gestion réduits, souvent proches de 0,10 %. Cette solution offre le meilleur des deux mondes : la dynamique de l’économie américaine et la protection fiscale française.

Quel est le risque réel lié à l’utilisation des contrats de swap dans un ETF synthétique ?

Le principal risque identifié est le risque de contrepartie, soit l’éventualité que l’institution financière partenaire du swap ne puisse honorer ses engagements. Toutefois, ce risque est strictement encadré par la réglementation européenne UCITS, qui plafonne l’exposition à une même contrepartie à 10 % maximum de la valeur liquidative du fonds.

Pour sécuriser davantage votre capital, les émetteurs utilisent des collatéraux (garanties) et des mécanismes de compensation quotidienne. Dans la pratique, ce risque est considéré comme théoriquement faible, la sécurité des actifs étant une priorité absolue des autorités de régulation financière.

Quelle est la distinction entre une valeur cyclique et une valeur défensive pour l’équilibre d’un portefeuille ?

Les valeurs cycliques, telles que le luxe (LVMH), l’automobile (Renault) ou la finance (BNP Paribas), sont étroitement liées à la conjoncture économique. Elles surperforment généralement en période d’expansion mais subissent de fortes corrections lors des ralentissements. À l’inverse, les valeurs défensives comme la santé (Sanofi) ou les services aux collectivités (Veolia) affichent une plus grande stabilité, car elles répondent à des besoins essentiels peu sensibles aux cycles.

Une allocation robuste doit combiner ces deux typologies d’actifs. Cette approche permet de capturer la croissance lors des phases de hausse tout en amortissant les chocs lors des récessions, assurant ainsi une progression plus régulière du capital sur le long terme.

Pourquoi le rééquilibrage périodique est-il indispensable à une stratégie d’investissement sérieuse ?

Avec le temps, les actifs les plus performants finissent par occuper une place disproportionnée dans votre portefeuille, modifiant ainsi votre profil de risque initial sans que vous n’en ayez conscience. Le rééquilibrage consiste à vendre une partie des lignes gagnantes pour réinvestir dans celles qui ont moins progressé, vous forçant ainsi à appliquer la règle d’or : vendre haut et acheter bas.

Nous recommandons d’effectuer cette opération une à deux fois par an. Cette discipline permet de maintenir l’alignement de vos investissements avec vos objectifs de long terme et d’éliminer le facteur émotionnel, souvent responsable d’erreurs stratégiques coûteuses lors des fluctuations de marché.

Quels sont les avantages fiscaux concrets après cinq années de détention d’un PEA ?

Le passage du seuil des cinq ans marque une étape cruciale : les gains réalisés (plus-values et dividendes) deviennent totalement exonérés d’impôt sur le revenu. Cette fiscalité privilégiée est l’un des piliers de la construction patrimoniale en France, permettant aux intérêts composés de fructifier sans ponction fiscale intermédiaire.

Il est toutefois important de noter que les prélèvements sociaux restent dus lors des retraits. En respectant cet horizon de détention, vous transformez le temps en un véritable bouclier fiscal, optimisant ainsi le rendement net de votre épargne par rapport à un compte-titres ordinaire.