Subissez-vous l’érosion constante de vos rendements sécurisés alors que l’Assurance Vie : Booster son Fonds Euros avec la Pierre devient une nécessité impérative pour protéger durablement votre patrimoine financier ? Notre expertise détaille la trajectoire pour intégrer stratégiquement des unités de compte immobilières comme les SCPI, SCI ou OPCI afin de capter des bonus exclusifs de rendement significatifs. Vous découvrirez les leviers des offres de bonification contractuelle allant jusqu’à 1,50 % et une méthodologie analytique rigoureuse pour optimiser très efficacement votre couple rendement risque sans jamais sacrifier votre propre sérénité patrimoniale.

- Comprendre l’immobilier papier en assurance vie

- SCPI, SCI, OPCI : comment choisir le bon support ?

- Avantages fiscaux et stratégie d’allocation

- Risques et points de vigilance en 2025

Comprendre l’immobilier papier en assurance vie

Après avoir évoqué l’importance de structurer son patrimoine chez Capitaine Invest, abordons le concept de la pierre-papier pour dynamiser votre contrat.

Le fonctionnement des unités de compte immobilières

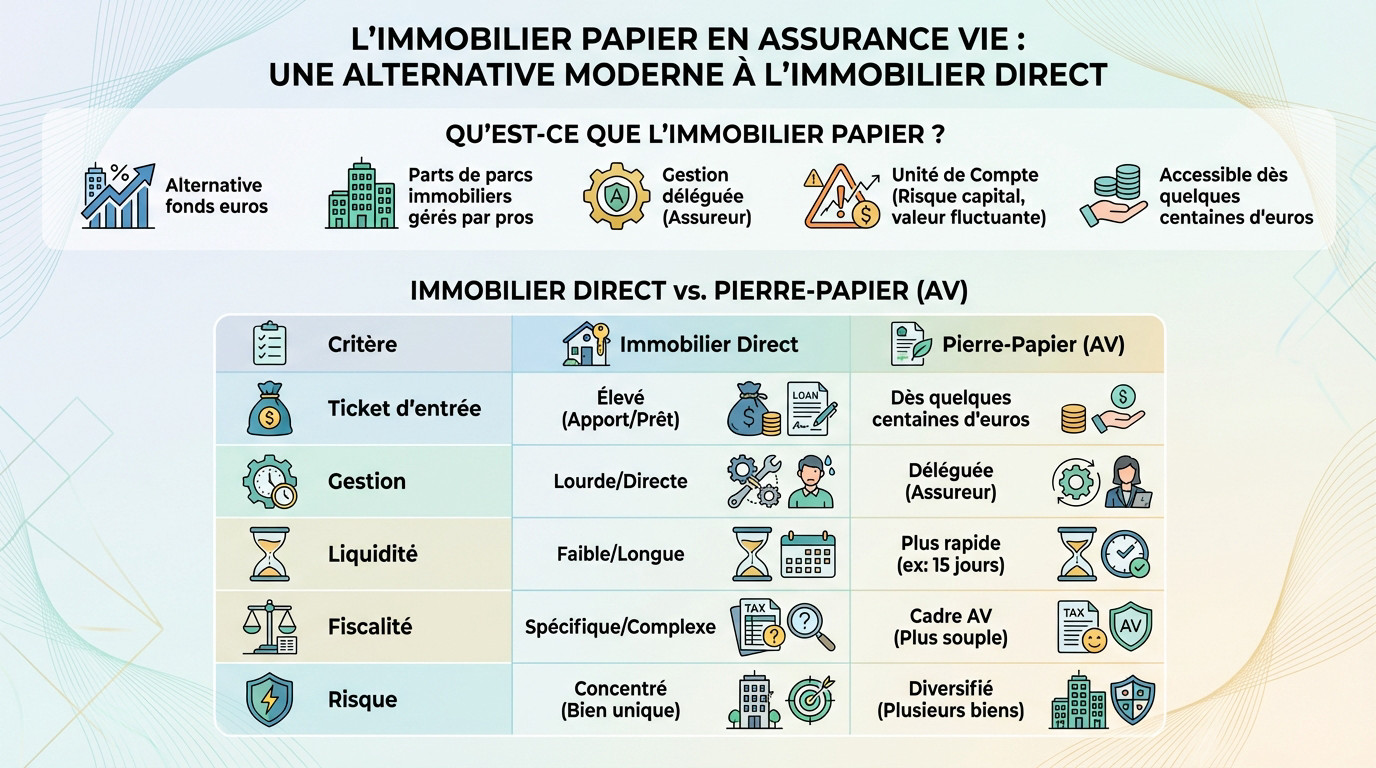

L’immobilier papier remplace avantageusement les fonds euros classiques. Grâce à l’Assurance Vie : Booster son Fonds Euros avec la Pierre, vous détenez des parts de parcs gérés par des professionnels aguerris.

Cette gestion déléguée libère votre temps. L’assureur sélectionne les supports et l’épargnant évite toute contrainte administrative. C’est une solution efficace pour piloter sa stratégie sans subir la lourdeur du quotidien.

Ces supports sont des unités de compte. Ils présentent un risque de perte en capital. Leur valeur fluctue selon l’état du marché.

Pourquoi choisir la pierre-papier plutôt que le direct ?

L’accessibilité financière reste l’atout majeur. Quelques centaines d’euros suffisent pour débuter. L’immobilier physique, lui, impose souvent un apport conséquent ou le recours au crédit.

Pour investir en immobilier quand on est débutant, cette souplesse permet de diversifier son patrimoine immédiatement et avec pragmatisme.

Ce tableau démontre la souplesse de l’assurance vie face aux contraintes du direct. La gestion déléguée libère l’investisseur. La liquidité devient un moteur de performance. Voici les points clés pour orienter vos choix.

| Critère | Immobilier Direct | Pierre-Papier (AV) |

|---|---|---|

| Ticket d’entrée | Élevé | Dès 500 € |

| Gestion | Personnelle | Déléguée |

| Liquidité | Faible | 15 jours |

| Fiscalité | Revenus fonciers | Cadre AV |

| Risque | Concentré | Mutualisé |

SCPI, SCI, OPCI : comment choisir le bon support ?

Maintenant que le cadre est posé, regardons de plus près les trois véhicules principaux disponibles pour votre allocation.

La SCPI pour viser le rendement pur

La SCPI de rendement constitue le moteur principal de l’immobilier collectif. Ce véhicule privilégie l’acquisition de bureaux et de commerces ciblés. Nous cherchons ici à distribuer des revenus réguliers aux épargnants.

Le mécanisme de réinvestissement automatique des dividendes s’avère redoutable. Dans l’Assurance Vie : Booster son Fonds Euros avec la Pierre devient possible car les loyers sont capitalisés. Cette stratégie augmente mécaniquement le nombre de vos parts. Votre contrat gagne ainsi en puissance.

L’assureur assure la liquidité permanente des parts. C’est un confort majeur face à la détention immobilière en direct.

Les frais d’entrée restent significatifs. Pourtant, ils se lissent parfaitement sur une détention longue.

SCI et OPCI pour plus de souplesse et de liquidité

La SCI s’impose comme un support polyvalent et agile. Elle affiche souvent des frais d’entrée bien plus légers. Ce fonds détient des immeubles ou d’autres véhicules financiers complémentaires.

L’OPCI propose une structure hybride unique. Il mélange habilement immobilier, actions et liquidités disponibles. Ce support garantit une souplesse de sortie supérieure. C’est le choix de la réactivité.

Voici les indicateurs clés pour arbitrer votre trajectoire patrimoniale :

- Frais d’entrée : 0 à 2 % pour la SCI contre 4 à 6 % pour la SCPI.

- Liquidité : l’OPCI conserve environ 10 % de trésorerie pour faciliter les retraits.

- Horizon : un engagement de 10 ans minimum sécurise votre performance globale.

Avantages fiscaux et stratégie d’allocation

Le choix du support est fait, mais qu’en est-il de la fiscalité et de la place de ces actifs ?

Une fiscalité bien plus douce qu’en direct

L’assurance vie agit comme un bouclier thermique. Vos gains restent à l’abri sans retrait. C’est un paradis pour capitaliser.

Après huit ans, vous profitez d’un abattement annuel conséquent. Cette règle change tout face aux revenus fonciers classiques. On évite ainsi une tranche d’imposition trop lourde. Votre rentabilité nette respire enfin.

Comprendre pourquoi investir dans l’immobilier via ce contrat devient vite une évidence. C’est une stratégie patrimoniale redoutable.

Quelle part de pierre intégrer dans son contrat ?

Bien doser ses actifs demande de la mesure. La pierre doit diversifier votre épargne sans jamais l’étouffer. Viser entre 15 % et 30 %.

Le couple rendement et risque mérite votre attention. L’immobilier de bureau subit parfois la pression des taux. Mais mixer avec la logistique ou la santé change la donne. Cette variété protège vos arrières.

Pour réussir votre Assurance Vie : Booster son Fonds Euros avec la Pierre, gardez ces points en tête :

- Répartir sur plusieurs zones géographiques

- Surveiller les frais de gestion annuels

- Vérifier les critères ESG des fonds sélectionnés

Risques et points de vigilance en 2025

Attention toutefois, car tout n’est pas rose pour votre stratégie Assurance Vie : Booster son Fonds Euros avec la Pierre, surtout avec l’évolution des taux.

L’impact de la hausse des taux et des frais

La remontée des taux pèse sur la valorisation des actifs. Si le coût de l’argent grimpe, les prix immobiliers corrigent. Ce mécanisme mathématique impacte directement la valeur de vos parts.

Méfiez-vous de l’empilement des frais. Entre les prélèvements du contrat et ceux du support, la note s’alourdit vite. Prenez le temps de décortiquer les DIC. C’est l’unique moyen d’éviter les mauvaises surprises sur votre rendement.

La valeur de retrait reste souvent inférieure de 8 à 10 % au prix de souscription. Gardez ce point capital en tête avant de signer.

Disponibilité des fonds et horizon de placement

L’immobilier demeure un placement de longue haleine. Visez un horizon de 8 à 10 ans minimum. N’y placez surtout pas votre épargne de précaution immédiate.

La liquidité mérite aussi une attention particulière. L’assureur la garantit, mais des délais de sortie peuvent survenir. En cas de secousse majeure sur les marchés, le robinet pourrait se tarir temporairement.

Regardez s’il faut mettre un stop loss. Protégez votre capital.

Allier la sécurité du fonds euros à la performance de la pierre-papier permet de doper durablement votre contrat. En saisissant les bonus de rendement actuels, vous sécurisez une valorisation optimale de votre patrimoine. Pilotez dès aujourd’hui votre allocation pour transformer votre épargne en un moteur de croissance et tracez la trajectoire de votre réussite financière.

FAQ

Quelle distinction faut-il opérer entre l’immobilier papier, l’assurance vie, les SCPI et les OPCI ?

L’immobilier papier constitue une solution d’investissement indirect permettant de s’exposer au marché immobilier sans les contraintes de la gestion physique. Au sein de cette famille, la SCPI (…) revenus locatifs à long terme, tandis que l’OPCI (…) structure plus hybride, intégrant des actifs financiers et des liquidités pour fluidifier les sorties.

L’assurance vie, quant à elle, agit comme l’enveloppe fiscale et juridique qui accueille ces supports. Elle permet de piloter une stratégie de diversification en logeant ces unités de compte immobilières au sein d’un contrat multi-supports, offrant ainsi une fiscalité optimisée et une transmission facilitée par rapport à une détention en direct.

Pourquoi privilégier la pierre-papier en assurance vie plutôt que l’immobilier en direct pour débuter ?

Investir dans l’immobilier en direct exige souvent un apport conséquent ou le recours à un emprunt bancaire, ce qui peut freiner votre trajectoire patrimoniale. À l’inverse, la pierre-papier en assurance vie démocratise l’accès à ce secteur avec un ticket d’entrée accessible, parfois dès quelques centaines d’euros. Cette souplesse vous permet de construire votre portefeuille progressivement, sans subir la lourdeur administrative de la gestion locative traditionnelle.

De plus, l’assurance vie apporte une réponse pragmatique à la problématique de la liquidité. Alors que la revente d’un bien immobilier physique peut prendre plusieurs mois, l’assureur garantit contractuellement la disponibilité de vos fonds, vous permettant de réorienter votre capital avec une réactivité bien supérieure.

Comment l’immobilier permet-il concrètement de doper le rendement de votre fonds en euros ?

Pour dynamiser la performance de votre épargne, de nombreux assureurs proposent des mécanismes de bonification du rendement du fonds euros. Ces offres, comme celles de Spirica ou de Generali, conditionnent l’octroi d’un bonus (pouvant atteindre +1,50 %) à une allocation minimale vers des unités de compte. En choisissant des supports immobiliers pour remplir cette condition, vous visez un double objectif : capter le rendement potentiel de la pierre tout en boostant la rémunération de votre poche sécurisée.

Par exemple, l’offre Netissima de Meilleurtaux Allocation Vie permet de viser un rendement cible attractif, sous réserve de maintenir une part d’unités de compte supérieure ou égale à 30 %. C’est un levier stratégique pour contrer l’érosion du pouvoir d’achat et optimiser la performance globale de votre contrat.

Quels sont les avantages fiscaux de l’immobilier en assurance vie face aux revenus fonciers ?

La détention d’immobilier via l’assurance vie transforme radicalement la pression fiscale. Contrairement aux revenus fonciers classiques, lourdement taxés au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux, les gains générés au sein du contrat ne sont pas imposés tant qu’ils ne sont pas retirés. Cette capitalisation à l’abri de l’impôt permet de faire fructifier vos intérêts de manière exponentielle.

En cas de rachat après huit ans, vous bénéficiez d’un abattement annuel de 4 600 € (9 200 € pour un couple) sur les produits retirés. Au-delà, un taux réduit s’applique, offrant une douceur fiscale incomparable, souvent située au sommet de votre tranche marginale d’imposition.

Comment la hausse des taux d’intérêt influence-t-elle la valeur de vos parts de SCPI ?

La mécanique est directe : une hausse des taux directeurs tend à exercer une pression baissière sur la valeur d’expertise des actifs immobiliers. Si les taux montent, les exigences de rendement des investisseurs augmentent, ce qui peut conduire à une réévaluation à la baisse du prix des parts. C’est un point de vigilance majeur à intégrer dans votre lecture du marché pour 2025.

Toutefois, les SCPI affichent une certaine résilience car elles sont peu exposées à l’endettement bancaire, finançant leurs acquisitions principalement par la collecte. Leurs revenus, indexés sur l’inflation via les baux commerciaux, permettent souvent de maintenir une distribution stable, même si la valeur de retrait peut fluctuer selon les cycles économiques.

Quelle est la liquidité réelle de vos investissements immobiliers en assurance vie ?

Bien que l’immobilier soit par nature un actif « lourd », l’assurance vie fluidifie considérablement les échanges. La loi impose à l’assureur de verser les fonds sous un délai maximal de deux mois après une demande de rachat. Dans la pratique, nous observons des délais souvent plus courts, de l’ordre de 15 jours, voire quelques jours pour les opérations en ligne sur certains contrats modernes.

Il est néanmoins essentiel de garder à l’esprit que l’immobilier reste un placement de long terme, idéalement entre 8 et 12 ans. Une sortie prématurée pourrait vous exposer à des frais d’entrée non amortis ou à une valeur de retrait inférieure à votre investissement initial, notamment en cas de retournement de cycle.