Savoir comment investir dans l’immobilier avec un petit budget dissipe l’illusion d’une barrière financière infranchissable qui paralyse souvent les épargnants, car la pierre demeure un pilier de stabilité accessible sans capital colossal. Nous démontrons comment cette démarche rationnelle permet de déconstruire les idées reçues en mobilisant l’effet de levier bancaire ou la mutualisation des risques via la pierre-papier. Vous découvrirez une approche analytique pour sélectionner des parkings, acquérir des parts de SCPI ou optimiser le statut LMNP, transformant ainsi vos économies en un patrimoine solide.

- Investir dans l’immobilier avec un petit budget via la pierre-papier

- 3 actifs physiques de niche pour limiter l’apport initial

- Comment acquérir un bien sous le prix du marché ?

- Maîtriser l’ingénierie financière et fiscale des petits investissements

Investir dans l’immobilier avec un petit budget via la pierre-papier

Après avoir posé les bases de votre stratégie sur Capitaine Invest, abordons les solutions dématérialisées pour savoir comment investir dans l’immobilier avec un petit budget sans apport massif.

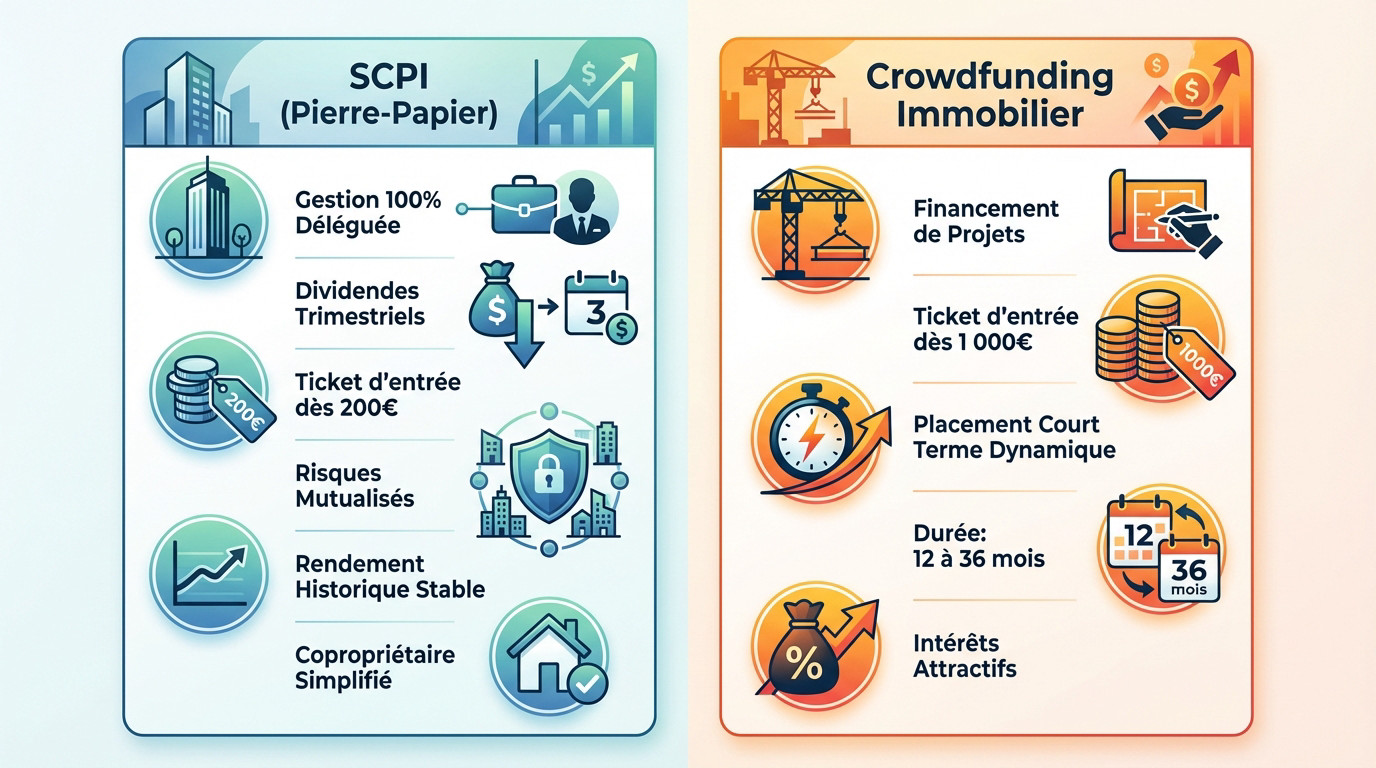

Acquérir des parts de SCPI pour mutualiser les revenus

Société Civile de Placement Immobilier permet d’acheter des morceaux d’immeubles. Cette structure délègue entièrement la gestion locative à des experts. C’est un moteur de sérénité totale, vous voyez ?

Les revenus locatifs sont distribués. Ces dividendes arrivent chaque trimestre sur votre compte, sans contrainte logistique.

- Ticket d’entrée dès 200€.

- Mutualisation des risques sur des centaines d’immeubles.

- Rendement moyen historique stable de 4,72% en 2024.

Devenir copropriétaire devient immédiat. Cette méthode reste la plus accessible aujourd’hui.

Financer des projets de promotion via le crowdfunding

Le financement participatif immobilier consiste à prêter des fonds à un promoteur. L’objectif est de construire ou rénover un bâtiment. Le ticket d’entrée est souvent fixé à 1 000 euros. C’est un placement court terme dynamique.

Les projets durent généralement entre 12 et 36 mois. Le capital est bloqué durant cette période. Pourtant, les intérêts perçus en fin d’opération s’avèrent souvent attractifs.

Pour maximiser vos gains, comprenez pourquoi rester optimiste sur les marchés financiers. Cette vision stratégique aide à diversifier votre patrimoine intelligemment.

3 actifs physiques de niche pour limiter l’apport initial

Si la pierre-papier offre de la souplesse, posséder un actif tangible demeure une priorité stratégique pour les profils prudents cherchant la sécurité.

Placer son capital dans les parkings et les caves

Analyser la rentabilité des petites surfaces de stockage s’avère particulièrement payant. Les prix d’achat sont faibles. La gestion est simplifiée par rapport à un logement classique.

Évoquez les charges de copropriété. Elles sont souvent dérisoires pour une simple place de parking située en sous-sol d’un immeuble.

Mentionnez la flexibilité du bail. Ce contrat civil est bien plus souple que pour l’habitation traditionnelle.

Acheter des chambres de service ou des studettes

Concentrez-vous sur les zones étudiantes denses. La demande locative y est permanente pour les petites surfaces. Visez les centres-villes dynamiques pour sécuriser vos revenus locatifs.

Rappelons les normes de décence obligatoires. Un logement doit faire au moins 9 mètres carrés pour être loué légalement aujourd’hui.

Comparez visuellement ces options pour arbitrer efficacement votre placement financier.

| Actif | Ticket d’entrée | Rendement visé | Gestion |

|---|---|---|---|

| SCPI | 5 000 € | 4,5 % | Déléguée |

| Parking | 15 000 € | 6 % | Faible |

| Studio | 80 000 € | 5 % | Importante |

| Crowdfunding | 1 000 € | 9 % | Nulle |

Opter pour l’immobilier fractionné en ligne

Les plateformes de fractionnement permettent d’acheter des briques numériques d’un immeuble spécifique. Le ticket d’entrée tombe parfois à 10 euros seulement. C’est une nouveauté majeure pour comment investir dans l’immobilier avec un petit budget.

Parlez de la liquidité. Revendre ses parts est souvent bien plus rapide que de vendre un bien physique classique.

Comment acquérir un bien sous le prix du marché ?

Pour maximiser votre mise de départ et comprendre comment investir dans l’immobilier avec un petit budget, il faut parfois regarder là où les autres hésitent.

Acheter la nue-propriété ou le viager

Acheter les murs sans l’usage définit précisément le démembrement. Cette stratégie patrimoniale permet d’obtenir une décote de prix immédiate.

Le viager constitue un pari sur la longévité. Vous payez un bouquet initial réduit, puis une rente mensuelle au vendeur crédirentier, ajustant ainsi l’effort financier.

Adopter une stratégie rigoureuse de gestion des risques et la protection du capital permet de stabiliser son portefeuille. C’est une étape indispensable pour tout investisseur averti.

Ces méthodes contournent la hausse des prix classiques. Elles optimisent réellement votre capacité d’acquisition immobilière.

Négocier les passoires thermiques à rénover

Cibler les actifs affichant un mauvais DPE s’avère payant. Les logements classés G subissent une décote de 15 %. C’est une opportunité pour les investisseurs avisés. La négociation devient alors une arme redoutable.

L’État déploie des subventions massives pour améliorer l’isolation énergétique globale. Ces dispositifs financiers valorisent votre patrimoine immobilier à moindre coût tout en pérennisant le rendement locatif.

Voici les postes de travaux prioritaires pour transformer ces actifs :

- Isolation thermique des combles.

- Changement des fenêtres pour du double vitrage.

- Installation d’une pompe à chaleur performante.

Maîtriser l’ingénierie financière et fiscale des petits investissements

Le succès d’un petit investissement ne dépend pas que du prix d’achat, mais surtout de la structure de votre financement.

Solliciter la capacité d’emprunt avec un apport modéré

Actionner le levier du crédit s’avère payant. Même avec une épargne limitée, votre banque finance volontiers ce projet. Cette capacité d’emprunt constitue d’ailleurs votre plus grand atout patrimonial stratégique actuel.

Visez un apport de 10 % pour couvrir les frais de notaire. Ce seuil représente souvent le minimum bancaire requis.

Privilégiez le crédit amortissable classique. Chaque mensualité remboursée augmente mécaniquement votre richesse nette réelle au fil des années qui passent.

Soignez votre dossier financier. Un profil bancaire propre facilite l’obtention de votre prêt pour comment investir dans l’immobilier avec un petit budget.

Ajuster la fiscalité grâce au statut LMNP

Le statut Loueur en Meublé Non Professionnel s’impose. Ce cadre juridique convient parfaitement aux petits appartements urbains. Il permet surtout de réduire drastiquement l’imposition pesant sur vos recettes locatives futures.

Adoptez le régime réel sans hésiter. Vous déduisez vos charges et amortissez la valeur du bien. Souvent, vous ne payez aucun impôt durant plusieurs années grâce à ce mécanisme comptable.

Arbitrez vos options selon ces critères :

- Micro-BIC pour la simplicité avec un abattement de 50 %.

- Régime réel pour viser une optimisation fiscale maximale.

- Impact du mobilier sur votre rentabilité finale globale.

La pierre-papier, les actifs de niche et l’optimisation fiscale garantissent l’accessibilité du marché. Sollicitez immédiatement votre capacité d’emprunt pour actionner l’effet de levier. Investir dans l’immobilier avec un budget modéré sécurise votre avenir ; votre patrimoine de demain se forge sur vos décisions présentes.

FAQ

Quel est le seuil d’accessibilité minimal pour un investissement en SCPI ?

L’accessibilité constitue l’un des piliers fondamentaux des Sociétés Civiles de Placement Immobilier. Le ticket d’entrée, ou montant minimal de souscription, fluctue généralement entre 200 et 1 000 euros selon les structures. Cette modularité permet aux épargnants de se constituer un patrimoine immobilier diversifié sans mobiliser des capitaux massifs dès l’origine.

Il est toutefois pertinent de noter que certaines stratégies imposent l’acquisition d’un nombre minimal de parts. Si le prix unitaire est de 200 euros avec un minimum de cinq parts, l’investissement initial s’élèvera à 1 000 euros. Cette flexibilité demeure un atout majeur pour optimiser la gestion de sa trésorerie tout en bénéficiant d’une mutualisation des risques sur des actifs tertiaires ou résidentiels.

Quelle performance historique peut-on attendre des Sociétés Civiles de Placement Immobilier ?

L’analyse des trois dernières décennies révèle une stabilité remarquable du modèle des SCPI. Entre 1994 et 2024, le taux de distribution annuel moyen s’est maintenu dans une fourchette comprise entre 5 % et 7 %. Cette résilience structurelle, observée même durant les phases de turbulences économiques, confirme la capacité de ces véhicules à générer des revenus réguliers et pérennes.

Sur une période de 15 ans, la performance globale — incluant la revalorisation du prix des parts — a pu atteindre plus de 8 % par an. Nous observons une volatilité nettement inférieure à celle des marchés actions, ce qui positionne la pierre-papier comme un outil de sécurisation du capital et de recherche de rendement décorrélé des cycles financiers purement spéculatifs.

Quel est le taux de distribution moyen observé pour l’exercice 2024 ?

Pour l’année 2024, les données consolidées font état d’un taux de distribution moyen de 4,72 % pour les SCPI d’entreprises. Ce chiffre témoigne d’une adaptation efficace des gestionnaires face à l’évolution des taux d’intérêt. Les stratégies les plus dynamiques, ciblant notamment la logistique ou la santé, parviennent à délivrer des rendements supérieurs, dépassant parfois le seuil des 6 %.

Quel budget minimal doit-on consacrer au financement participatif immobilier ?

Le crowdfunding immobilier s’est imposé comme une solution d’investissement particulièrement démocratique. Si le ticket d’entrée standard sur les plateformes reconnues est historiquement fixé à 1 000 euros, l’offre s’est diversifiée. Certains acteurs permettent désormais d’intervenir sur des projets de promotion ou de réhabilitation dès 1 euro, tandis que d’autres fixent leur seuil à 100 euros.

Cette accessibilité accrue favorise une stratégie de diversification granulaire. En répartissant de petits montants sur une multiplicité de projets, l’investisseur limite son exposition au risque de défaut tout en visant des objectifs de rendement attractifs sur des horizons de temps courts, généralement compris entre 12 et 36 mois.

Quels sont les leviers d’optimisation fiscale offerts par le statut LMNP au régime réel ?

Le statut de Loueur en Meublé Non Professionnel (LMNP) au régime réel constitue un levier d’ingénierie fiscale puissant pour le petit investisseur. Son principal avantage réside dans le mécanisme de l’amortissement comptable. Ce dispositif permet de déduire la dépréciation linéaire du bâti (sur 25 à 40 ans) et du mobilier (sur 5 à 10 ans) des revenus locatifs perçus.

En cumulant cet amortissement avec la déduction des charges réelles — telles que les intérêts d’emprunt, les frais de gestion et les taxes — il est fréquent de réduire l’assiette imposable à zéro. Cette stratégie permet de percevoir des revenus nets d’impôts pendant plusieurs années, maximisant ainsi la rentabilité réelle de l’investissement par rapport à une location nue classique.

Quelles sont les conditions légales pour investir dans une chambre de service ou une studette ?

L’acquisition de très petites surfaces exige une vigilance rigoureuse quant aux normes de décence en vigueur. Pour être légalement proposé à la location, un logement doit impérativement présenter une surface habitable minimale de 9 m² avec une hauteur sous plafond d’au moins 2,20 mètres. Le non-respect de ces critères expose le propriétaire à des sanctions et à l’interdiction de louer.

Ces actifs de niche, dont les prix à Paris oscillent souvent entre 60 000 et 70 000 euros, offrent des rendements proportionnellement plus élevés que les grandes surfaces. Nous recommandons de cibler des zones à forte tension étudiante pour garantir une vacance locative minimale, tout en intégrant le coût des éventuels travaux de rénovation énergétique nécessaires pour respecter les futurs seuils du DPE.