Face à l’érosion de votre pouvoir d’achat et à la volatilité des marchés, comment identifier sereinement les meilleurs investissements immobiliers sans succomber à une impulsion émotionnelle souvent coûteuse ? Nous déconstruisons pour vous les mécanismes de la rentabilité en 2026 afin de structurer une stratégie patrimoniale rationnelle, parfaitement adaptée à la nouvelle donne des taux d’intérêt et des réglementations énergétiques. De l’exploitation tactique des passoires thermiques à l’optimisation fiscale via le régime réel LMNP, ce cadre méthodologique rigoureux vous révèle les leviers précis pour maximiser votre cash-flow immédiat et sécuriser durablement vos futures plus-values patrimoniales.

- Sélectionner le meilleur investissement immobilier selon la conjoncture de 2026

- Stratégies de haut rendement : de la colocation aux passoires thermiques

- Géographies porteuses et leviers d’optimisation fiscale

- Diversification via la pierre-papier et montages financiers

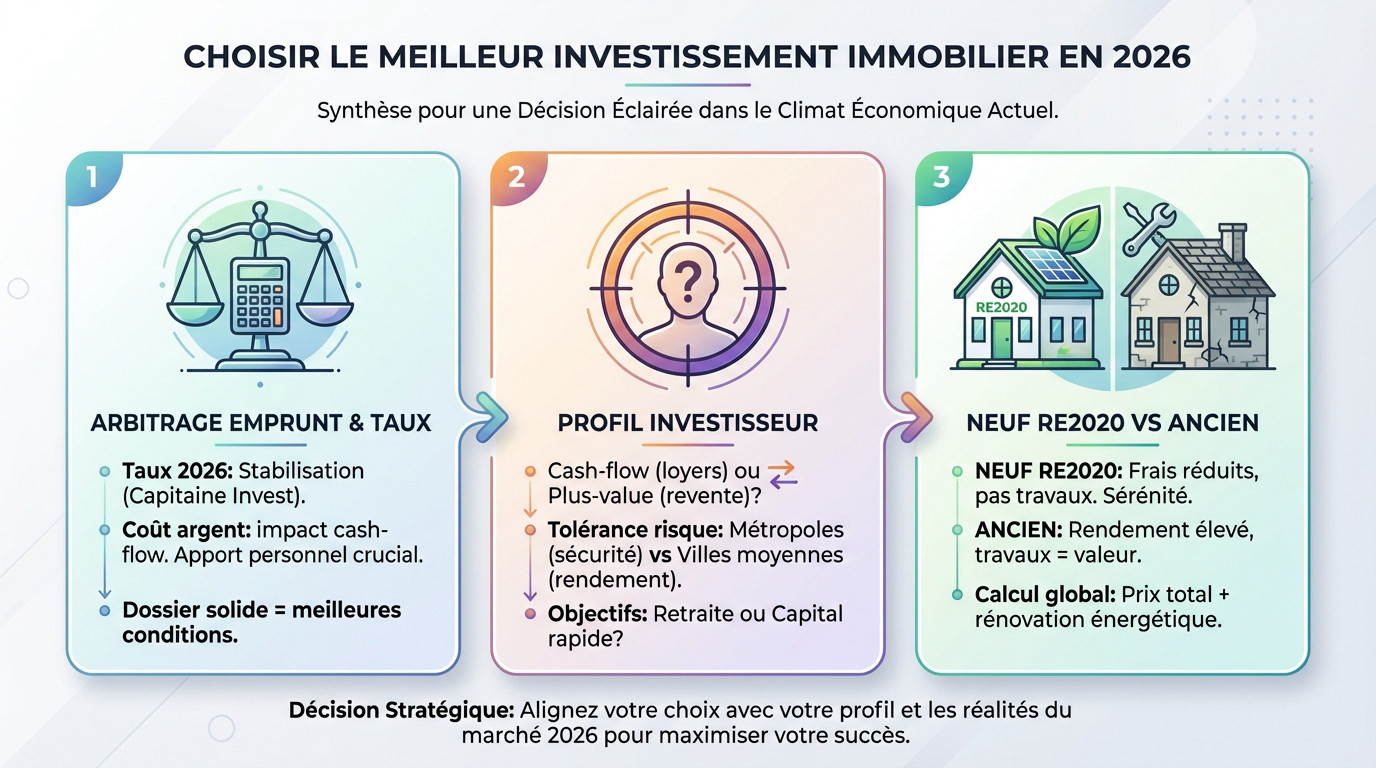

Sélectionner le meilleur investissement immobilier selon la conjoncture de 2026

Après une période de turbulences, le marché immobilier de 2026 impose une approche plus chirurgicale pour dénicher la perle rare.

Arbitrer entre capacité d’emprunt et taux d’intérêt actuels

Les barèmes bancaires se stabilisent enfin en ce début d’année. Avec des taux moyens avoisinant 3,56 % sur 20 ans, Capitaine Invest observe une accalmie après les secousses de 2025.

Ce coût de l’argent pèse lourdement sur votre rentabilité nette. Un taux élevé réduit mécaniquement votre cash-flow mensuel. Prévoyez un apport personnel conséquent pour rassurer votre banquier et ainsi sécuriser votre opération.

La qualité de votre dossier reste votre meilleure arme. Présentez des comptes sains pour arracher les meilleures conditions de financement.

Déterminer son profil : rendement immédiat ou capitalisation

Faut-il viser un cash-flow positif immédiat ou une plus-value lointaine ? Ce dilemme oppose les revenus locatifs mensuels au gain espéré lors de la revente finale du bien.

Votre tolérance au risque dicte souvent la zone géographique. Les métropoles rassurent par leur stabilité. À l’inverse, les villes moyennes offrent des rendements nettement plus agressifs.

Fixez vos objectifs avec une clarté absolue. Cherchez-vous à compléter votre future retraite ou à bâtir un capital rapidement ? Cette décision structure l’ensemble de votre stratégie patrimoniale.

Comparer l’immobilier neuf RE2020 et le bâti ancien

Opter pour le neuf sous norme RE2020 garantit une tranquillité totale. Vous profitez de frais de notaire réduits et d’une absence de travaux. C’est le choix de la sérénité.

L’ancien conserve un potentiel de rendement supérieur. Les travaux de rénovation permettent de créer de la valeur ajoutée réelle au sein de votre patrimoine.

L’arbitrage final dépend du coût global. Comparez les prix d’achat réels pour identifier les meilleurs investissements immobiliers.

Stratégies de haut rendement : de la colocation aux passoires thermiques

Pour ceux qui ne se contentent pas d’un rendement timide, il faut sortir des sentiers battus et explorer des niches plus agressives.

Exploiter le potentiel des passoires thermiques avec décote

Cibler des biens classés F ou G s’avère payant. La crainte des travaux paralyse les acheteurs, provoquant des décotes significatives. Profitez-en pour négocier fermement le prix d’achat initial.

Chiffrer la rénovation énergétique demande une rigueur absolue. Sortir du statut de passoire exige un budget précis pour l’isolation et le chauffage. Ces postes restent les priorités pour votre rentabilité.

La valeur verte booste la plus-value finale. Un logement performant se revend plus cher et beaucoup plus vite. C’est un pari gagnant sur l’avenir de votre patrimoine immobilier.

Optimiser le cash-flow via la colocation et les résidences de services

La colocation figure parmi les meilleurs investissements immobiliers pour booster son cash-flow. Diviser le loyer augmente mécaniquement vos revenus locatifs, avec des rendements frôlant 6 % brut. La demande étudiante massive garantit une occupation permanente.

Les résidences gérées pour seniors offrent une tranquillité totale. Déléguer la gestion libère votre esprit des contraintes quotidiennes. Les revenus sont sécurisés par un bail commercial.

Il faut choisir entre gérer seul pour maximiser le gain net ou passer par une agence spécialisée pour obtenir une sérénité totale.

Investir dans les actifs de niche à faible ticket d’entrée

Le marché des parkings et box séduit par sa simplicité. Avec une mise de départ souvent sous 20 000 €, les charges restent minimes. C’est l’investissement parfait pour débuter.

La rentabilité brute oscille entre 5 % et 7 % sans effort. La gestion s’avère d’une facilité déconcertante au quotidien. Oubliez les fuites de plomberie ou les pannes de chauffage.

La liquidité de ces placements est excellente. Ces biens se revendent en un clin d’œil en cas de besoin urgent de capital.

- Ticket d’entrée sous 20k€

- Charges minimales

- Gestion simplifiée

- Risque de vacance faible en centre-ville

Géographies porteuses et leviers d’optimisation fiscale

Le choix du lieu est le socle de votre réussite, mais la fiscalité en est le moteur de performance.

Cibler les métropoles sécurisées et les villes à haut rendement

Saint-Étienne surpasse Paris ou Lyon en rendement brut pur. Les chiffres oscillent entre 3 % et 11 % selon le secteur choisi. L’écart de rentabilité s’avère simplement colossal.

Les grandes métropoles garantissent une valeur patrimoniale stable. Pourtant, les villes moyennes dopent votre cash-flow immédiat. La sécurité s’oppose souvent à la performance pure. Il faut trancher selon vos priorités.

Le prix au mètre carré dicte la rentabilité des meilleurs investissements immobiliers. Ces disparités régionales offrent des opportunités d’achat réelles.

Anticiper les plus-values grâce au Grand Paris Express

Villejuif ou Sevran seront bientôt à vingt minutes de la capitale. Ces gares stratégiques redessinent totalement la carte francilienne. La plus-value se construit dès maintenant.

L’infrastructure massive déclenche mécaniquement la demande locative. Les prix devraient grimper de 10 % à 30 % prochainement. Les secteurs gagnants pour 2030 sont déjà identifiables.

Visez les biens situés à moins de 500 mètres des futures bouches de métro. C’est la règle d’or absolue.

Réduire la pression fiscale par le LMNP et le déficit foncier

Le régime réel en LMNP transforme votre fiscalité. L’amortissement comptable efface littéralement vos revenus imposables. C’est l’outil ultime pour bâtir un patrimoine pérenne.

Le déficit foncier permet de déduire vos travaux de rénovation lourde. Vos revenus globaux diminuent alors mécaniquement. Cela fait fondre votre facture fiscale annuelle. C’est une stratégie redoutable et légale.

Le dispositif Malraux cible les hauts revenus. Cette solution protège efficacement votre capital net.

| Dispositif | Objectif principal | Avantage fiscal | Profil cible |

|---|---|---|---|

| LMNP | Revenus meublés | Amortissement | Investisseur classique |

| Déficit foncier | Rénovation | Déduction des travaux | Propriétaire actif |

| Malraux | Restauration | Réduction d’impôt | Revenus élevés |

| Monuments Historiques | Protection patrimoine | Déduction intégrale | Très hauts revenus |

Diversification via la pierre-papier et montages financiers

Si l’achat en direct vous semble trop lourd, des solutions plus souples existent pour dynamiser votre capital.

Analyser la rentabilité des SCPI et du crowdfunding immobilier

Les SCPI affichent une résilience notable pour 2026. L’immobilier de bureau s’adapte enfin aux nouveaux usages du télétravail. Parallèlement, les commerces de proximité maintiennent des performances solides et rassurantes.

Le crowdfunding immobilier propose un horizon court terme. Les rendements oscillent souvent entre 7 et 12 %. Malgré un risque de défaut bien présent, la durée d’engagement limitée séduit les investisseurs actifs chez Capitaine Invest.

Limitez ce support à 10 % du patrimoine. Ne placez jamais tous vos œufs ici.

Choisir entre détention en nom propre et création de SCI

Arbitrer entre IR et IS impacte directement votre fiscalité. L’impôt sur les sociétés préserve votre trésorerie disponible. À l’inverse, l’impôt sur le revenu privilégie la simplicité administrative initiale.

La SCI familiale simplifie grandement la transmission aux héritiers. Elle permet d’éviter les situations de blocage liées à l’indivision. C’est un outil de structuration patrimoniale particulièrement efficace.

Évaluez soigneusement les coûts de gestion comptable. Parfois, la détention en nom propre demeure la solution la plus pertinente pour sécuriser vos meilleurs investissements immobiliers.

Utiliser le démembrement de propriété pour les hauts revenus

La nue-propriété permet d’acquérir les murs avec une décote importante. L’usufruit est alors cédé temporairement à un bailleur social ou institutionnel. C’est un montage financier très technique.

Ce mécanisme offre une économie d’IFI majeure. Le bien sort de votre base taxable durant la période définie. Il s’agit d’une méthode de pilotage fiscal extrêmement performante.

Vous retrouvez l’usage total sans aucuns frais supplémentaires, illustrant les raisons d’être optimiste en 2025.

L’excellence de vos meilleurs investissements immobiliers repose sur l’arbitrage rigoureux entre rendement immédiat et optimisation fiscale. En structurant méthodiquement votre stratégie dès aujourd’hui, vous transformez les mutations du marché en un patrimoine solide et pérenne. Agissez avec discernement pour ancrer durablement votre réussite financière dans les opportunités de demain.

FAQ

Comment anticiper l’évolution des taux de crédit immobilier pour vos projets en 2026 ?

En 2026, nous observons une stabilisation des barèmes bancaires avec des taux moyens s’établissant autour de 3,47 % pour les dossiers standards. Selon les analyses de Capitaine Invest, cette période de relative sérénité permet aux investisseurs de maintenir une capacité d’emprunt cohérente, avec des taux oscillant entre 3,11 % sur 15 ans et 3,35 % sur 25 ans pour les meilleurs profils.

Nous vous recommandons toutefois de consolider votre apport personnel pour rassurer les établissements prêteurs. Bien que les taux soient plus favorables qu’en 2023, le coût de l’argent continue d’impacter le rendement net, rendant la négociation des conditions de financement indispensable pour préserver votre cash-flow.

Comment arbitrer entre la recherche d’un rendement immédiat et une stratégie de capitalisation ?

Le choix entre rendement et capitalisation dépend de la hiérarchie de vos objectifs patrimoniaux. Si vous visez des revenus mensuels immédiats, nous vous orientons vers des stratégies de cash-flow comme la colocation en zone tendue ou l’exploitation de « pépites » en villes moyennes. À l’inverse, la capitalisation privilégie la plus-value à long terme dans des métropoles sécurisées, au prix d’une rentabilité locative plus modeste.

Cet arbitrage doit également intégrer vos étapes de vie, notamment la préparation de la retraite où l’allègement de l’endettement devient prioritaire. Nous préconisons une analyse rationnelle de votre tolérance au risque : la sécurité des grandes places comme Paris ou Lyon s’oppose mécaniquement aux rendements élevés, mais plus volatils, des secteurs en devenir.

Quelles sont les distinctions majeures à opérer entre l’immobilier neuf RE2020 et le bâti ancien ?

L’immobilier neuf, conforme à la norme RE2020, constitue un choix de sérénité grâce à des frais de notaire réduits (2 à 3 %) et une performance énergétique optimale. C’est un support patrimonial durable qui limite les risques de vacance locative. Cependant, son prix d’achat élevé pèse souvent sur la rentabilité brute initiale par rapport à l’ancien.

L’ancien avec travaux offre un potentiel de création de valeur supérieur, avec des rendements pouvant surpasser le neuf de 2 à 4 points. L’acquisition de passoires thermiques (classées F ou G) avec une forte décote permet de réaliser une plus-value significative après rénovation, tout en bénéficiant de leviers fiscaux puissants pour gommer vos revenus locatifs.

Quelles zones géographiques privilégier pour conjuguer sécurité et performance en 2026 ?

Pour maximiser le rendement, nous identifions des villes comme Saint-Étienne ou Mulhouse, où la rentabilité brute peut atteindre 11 % grâce à des prix d’achat attractifs. Pour un profil plus équilibré, les villes étudiantes comme Rennes, Lille ou Toulouse offrent un excellent compromis entre une tension locative forte et un rendement situé entre 5 % et 7 %.

Nous attirons également votre attention sur les opportunités liées au Grand Paris Express. Identifier les gares stratégiques du futur réseau permet d’anticiper des plus-values mécaniques à l’horizon 2030. Pour les investisseurs en quête de visibilité, il existe de nombreuses raisons d’être optimiste en 2025 et 2026 quant à la résilience des métropoles régionales.

Comment optimiser votre fiscalité en choisissant entre le régime LMNP et le déficit foncier ?

Le statut LMNP au régime réel est souvent considéré comme le Graal de l’investisseur grâce au mécanisme de l’amortissement comptable. Il permet de neutraliser l’imposition sur vos loyers pendant de nombreuses années en déduisant la perte de valeur théorique du bien et du mobilier. C’est une stratégie redoutable pour maximiser vos revenus nets de fiscalité.

Le déficit foncier, applicable à la location nue, répond à une logique différente : il permet d’imputer le montant des travaux de rénovation sur votre revenu global, dans la limite de 10 700 € par an. Ce levier est particulièrement efficace pour les contribuables situés dans les tranches marginales d’imposition élevées (30 % et plus) souhaitant réduire leur facture fiscale annuelle immédiate.

Pourquoi intégrer des actifs de niche ou de la pierre-papier dans votre stratégie de diversification ?

La diversification est le socle d’une gestion de patrimoine prudente. Les actifs de niche, tels que les parkings ou les box, offrent un ticket d’entrée faible et une gestion simplifiée avec des rendements bruts entre 5 % et 7 %. Parallèlement, les SCPI de rendement permettent de déléguer totalement la gestion locative pour une rentabilité moyenne attendue entre 4,5 % et 6 % en 2026.

Pour dynamiser votre capital sur le court terme, le crowdfunding immobilier propose des performances attractives entre 7 % et 12 %, bien que le risque de retard ou de défaut impose une sélection rigoureuse des projets. Nous recommandons de limiter ces supports à 10-15 % de votre patrimoine total pour maintenir un équilibre entre performance et liquidité.