Craignez-vous qu’une analyse approximative de votre investissement immobilier locatif intelligent ne condamne irrémédiablement votre rentabilité future et votre sérénité financière ? Ce guide détaille la rigueur nécessaire pour substituer l’impulsion émotionnelle par une stratégie patrimoniale solide, capable de générer un cash-flow positif immédiat tout en sécurisant votre trajectoire vers l’autofinancement. Vous découvrirez les mécanismes précis du dispositif Relance Logement 2026, les secrets d’un montage fiscal optimisé entre LMNP et déficit foncier, ainsi que les méthodes pour protéger vos actifs des nouvelles contraintes thermiques afin de bâtir un patrimoine pérenne et résilient.

- Pourquoi l’investissement locatif intelligent dépasse la simple pierre ?

- Calcul de la rentabilité réelle pour viser l’autofinancement

- Comment choisir sa structure fiscale et bancaire en 2026 ?

- 3 axes pour pérenniser la valeur de son patrimoine

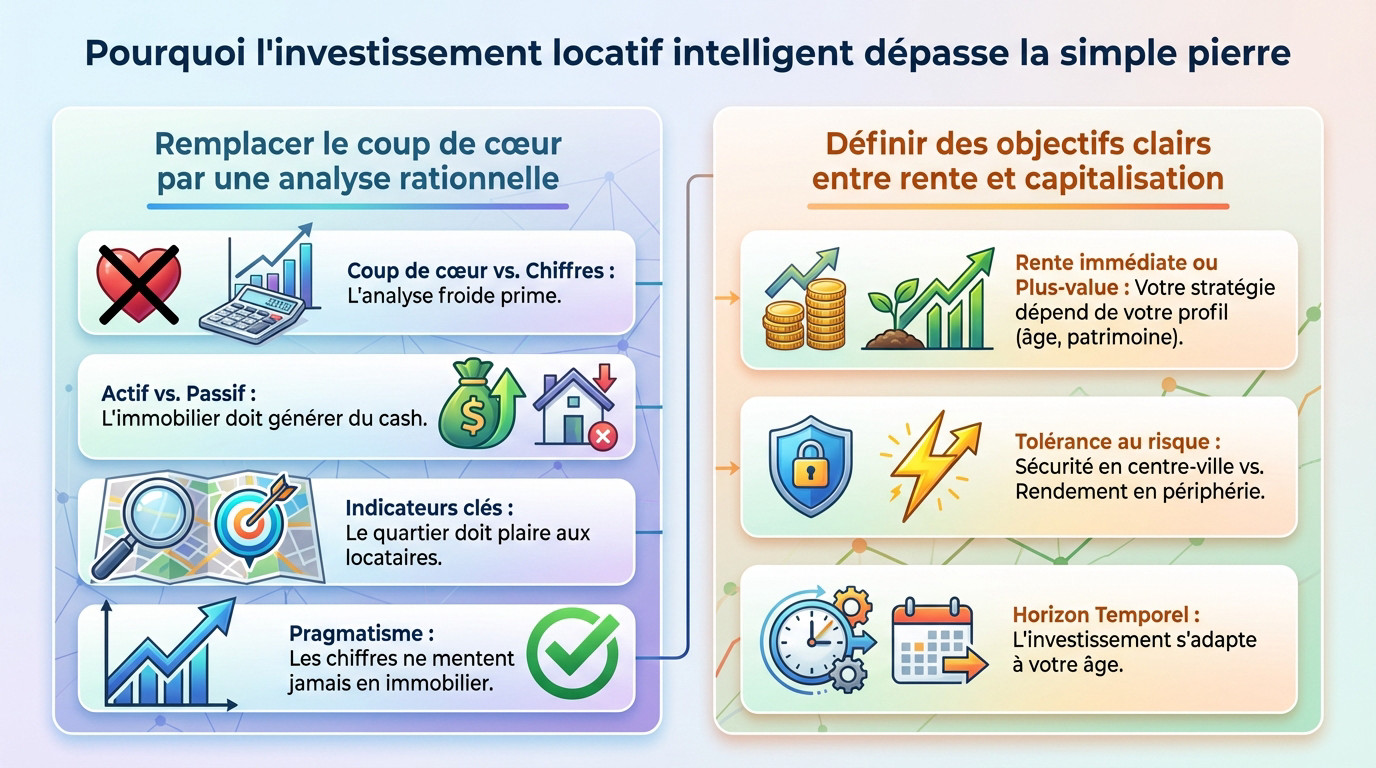

Pourquoi l’investissement locatif intelligent dépasse la simple pierre ?

L’immobilier n’est pas qu’un tas de briques, mais une stratégie financière qui demande de la rigueur dès le départ.

Remplacer le coup de cœur par une analyse rationnelle

Acheter par pur plaisir ruine souvent votre rendement futur. Un investisseur aguerri scrute les chiffres plutôt que la décoration des pièces. L’analyse froide domine l’émotion pour garantir le succès total.

Votre résidence principale reste un simple passif financier. En revanche, un actif locatif doit impérativement générer du cash.

Surveillez les indicateurs de performance réels et tangibles. Le quartier doit séduire vos futurs locataires, pas vos propres goûts personnels. C’est le socle fondamental de l’investissement locatif intelligent réussi.

Restez pragmatique en toute circonstance. Les chiffres ne mentent jamais en immobilier locatif très sérieux.

Définir des objectifs clairs entre rente et capitalisation

Visez-vous un complément de revenu immédiat ou une plus-value lointaine ? Votre âge et votre patrimoine actuel orientent nécessairement cette décision stratégique précise. Il faut choisir son camp avant de signer. Ne confondez pas flux de trésorerie et accumulation patrimoniale.

Utilisez les ressources de Capitaine Invest pour structurer votre pensée. Une méthode rigoureuse évite les erreurs.

Évaluez avec soin votre tolérance au risque. La sécurité du centre-ville s’oppose souvent aux rendements élevés des périphéries urbaines.

L’horizon temporel change radicalement la donne. On n’investit pas pareil à 25 ou 55 ans.

Calcul de la rentabilité réelle pour viser l’autofinancement

Une fois les objectifs fixés, il faut sortir la calculatrice pour vérifier si le projet tient la route financièrement.

Maîtriser la nuance entre rendement brut et cash-flow net-net

Le rendement brut demeure un simple indicateur de surface. Il omet systématiquement les charges, les taxes et les travaux. C’est un chiffre trompeur souvent mis en avant.

Le calcul net-net intègre précisément la fiscalité. C’est le seul juge de paix pour votre portefeuille. L’autofinancement réel dépend exclusivement de cette précision chirurgicale lors de l’analyse.

Ce tableau illustre la dégradation du rendement à chaque étape de calcul. Il permet d’anticiper vos futurs profits.

| Indicateur | Ce qu’il inclut | Utilité pour l’investisseur |

|---|---|---|

| Brut | Loyers / Prix | Indice de surface |

| Net de charges | Loyers – Frais | Performance réelle |

| Net-Net | Net – Fiscalité | Cash-flow final |

Les charges de copropriété peuvent plomber un projet. Soyez vigilant sur les procès-verbaux d’assemblée générale.

Analyser le marché local pour éviter la vacance locative

Étudiez la démographie et l’emploi local. Un appartement vide devient vite un gouffre financier. La tension locative constitue votre meilleure alliée pour sécuriser vos revenus mensuels.

Consultez notre guide pro du rendement pour approfondir cette étude de marché. Cette étape valide concrètement l’investissement immobilier locatif intelligent. Ne négligez rien.

Vérifiez la cible. Un studio convient aux étudiants, un T3 aux jeunes familles. Ne vous trompez pas de profil de locataire.

Observez les annonces concurrentes. Si trop de biens stagnent, fuyez la zone sans hésiter.

Comment choisir sa structure fiscale et bancaire en 2026 ?

Le succès ne dépend pas seulement du bien, mais aussi du montage juridique et du financement qui l’entourent.

Maximiser sa capacité d’emprunt face aux exigences actuelles

Les banques durcissent leurs critères concernant l’apport personnel. Prévoyez au moins 10 % pour couvrir les frais de notaire. Un dossier solide facilite grandement votre future négociation.

Parcourez ce guide complet débutant 2026 pour décrypter le crédit. Maîtriser l’endettement est la base de l’investissement immobilier locatif intelligent. Soyez rigoureux.

Ne négligez pas l’assurance emprunteur. Changer de contrat peut faire gagner des milliers d’euros sur la durée totale du prêt.

L’effet de levier reste l’arme absolue. Utilisez l’argent de la banque pour bâtir votre empire.

Arbitrer entre le régime LMNP et le déficit foncier

Le statut LMNP permet d’amortir le bien et de gommer l’imposition des loyers. C’est souvent le choix préféré des investisseurs en meublé. Le déficit foncier, lui, est idéal pour l’ancien avec travaux. Cette option réduit votre imposition globale.

Notez ces différences majeures. Choisissez selon vos objectifs personnels.

- Avantages du LMNP : amortissement et abattement forfaitaire.

- Avantages du déficit foncier : déduction des travaux sur le revenu global.

Pensez à la transmission. La SCI peut être un outil puissant pour éviter l’indivision et protéger ses héritiers plus tard.

Consultez un expert-comptable. Une erreur fiscale coûte cher sur le long terme.

3 axes pour pérenniser la valeur de son patrimoine

Acheter est une chose, mais conserver la valeur de son actif sur vingt ans en est une autre.

Anticiper les contraintes du DPE sur la louabilité

Le calendrier réglementaire menace directement les passoires thermiques. Dès 2028, certains biens seront interdits à la location. Anticipez la rénovation énergétique dès maintenant.

Une étiquette verte valorise votre patrimoine. C’est un argument de poids lors d’une future revente. Les acheteurs fuient les mauvais DPE par peur des travaux.

Utilisez les aides de l’État pour financer l’isolation ou le chauffage. Cela réduit votre effort financier tout en améliorant le confort du locataire. C’est un investissement gagnant-gagnant.

Choisir le mode de gestion adapté à son emploi du temps

Gérer seul permet d’économiser les frais d’agence. Mais cela demande du temps et une solide connaissance juridique. La gestion directe n’est pas faite pour tout le monde.

Déléguer apporte une sérénité inestimable. Un professionnel s’occupe des impayés et des réparations urgentes. Votre tranquillité d’esprit a un prix, souvent déductible de vos impôts.

Adoptez des outils numériques pour suivre vos comptes. Des applications permettent de piloter l’investissement immobilier locatif intelligent depuis son smartphone. La technologie simplifie la vie de l’investisseur moderne.

Maîtriser l’investissement locatif intelligent repose sur la rationalité comptable, l’optimisation fiscale et l’anticipation rigoureuse des normes énergétiques. En structurant votre stratégie dès aujourd’hui, vous transformez vos revenus en un patrimoine pérenne et hautement sécurisé. Agissez maintenant pour bâtir l’actif tangible qui forgera votre liberté financière de demain.

FAQ

Est-il préférable d’acquérir sa résidence principale ou de réaliser un investissement locatif ?

Le choix entre ces deux piliers patrimoniaux dépend de vos priorités stratégiques. La résidence principale répond à un besoin de stabilité et de confort personnel, offrant une exonération de plus-value à la revente, mais elle mobilise votre capacité d’endettement sans générer de revenus. À l’inverse, l’investissement locatif s’inscrit dans une logique de rendement et de capitalisation, où les loyers perçus participent activement au remboursement du crédit.

Nous observons qu’investir tout en restant locataire de sa propre habitation permet de conserver une grande mobilité géographique tout en commençant à bâtir un empire immobilier. Toutefois, gardez à l’esprit que les banques limitent généralement le taux d’endettement à 35 %, ce qui impose une analyse rigoureuse de votre dossier avant de solliciter un financement.

Comment distinguer la rentabilité brute de la performance réelle d’un projet ?

La rentabilité brute est un indicateur de surface, calculé en divisant les loyers annuels par le prix d’achat. Bien qu’utile pour une première sélection, ce chiffre s’avère souvent trompeur car il occulte les charges de copropriété, la taxe foncière et les frais de gestion. Pour une vision précise, vous devez impérativement calculer le rendement net-net, qui intègre l’ensemble de ces dépenses ainsi que l’impact de votre fiscalité personnelle.

C’est cette précision chirurgicale qui détermine la viabilité de votre autofinancement. Un projet affichant 6 % de rendement brut peut s’effondrer à 2 % après impôts et charges. Nous vous recommandons donc d’utiliser des simulateurs complets pour valider la solidité financière de votre acquisition sur le long terme.

Quelles sont les échéances réglementaires du DPE à anticiper pour louer ?

Le calendrier législatif impose désormais une transition énergétique stricte. Depuis janvier 2023, les logements classés G+ sont interdits à la location, suivis par l’ensemble de la classe G en 2025. Les biens classés F seront exclus du marché locatif en 2028, et la classe E en 2034. Anticiper ces échéances est une nécessité pour pérenniser la valeur de votre patrimoine.

Au-delà de l’interdiction de louer, sachez que les loyers des « passoires thermiques » (F et G) sont gelés depuis août 2022. Investir intelligemment aujourd’hui implique d’intégrer le coût de la rénovation énergétique dès l’achat ou de privilégier des biens présentant déjà un diagnostic de performance énergétique (DPE) favorable pour sécuriser vos revenus futurs.

Pourquoi l’âge influence-t-il votre stratégie d’investissement immobilier ?

Votre horizon de placement et vos objectifs évoluent naturellement. À 30 ans, l’accent est mis sur l’effet de levier maximal et la constitution d’un premier capital, en acceptant parfois une gestion plus active. Entre 40 et 50 ans, la stratégie s’oriente vers la consolidation et l’optimisation fiscale pour protéger des revenus professionnels souvent au plus haut.

Après 60 ans, vos priorités se déplacent vers la sécurisation des rentes et la préparation de la transmission. À ce stade, nous préconisons des structures juridiques comme la SCI ou le démembrement de propriété, tout en privilégiant des modes de gestion déléguée pour garantir une tranquillité d’esprit totale durant votre retraite.

LMNP ou déficit foncier : quel levier fiscal choisir en 2026 ?

Le choix dépend de la nature du bien et de l’ampleur des travaux prévus. Le statut LMNP (Loueur en Meublé Non Professionnel), via le régime réel, permet d’amortir le prix du bien et du mobilier, neutralisant ainsi souvent l’imposition sur les loyers. C’est un outil de capitalisation extrêmement puissant pour le meublé longue durée ou étudiant.

Le mécanisme du déficit foncier s’applique quant à lui à la location nue. Il est particulièrement pertinent si vous acquérez un bien nécessitant d’importantes rénovations, car il permet de déduire les travaux de vos revenus fonciers, et même de votre revenu global jusqu’à 10 700 € par an. Pour trancher entre ces deux options en 2026, une simulation comparative réalisée par un expert-comptable est vivement conseillée.

Quel rôle joue l’émotion dans une stratégie d’investissement locatif intelligent ?

Dans un investissement rationnel, l’émotion doit s’effacer devant la rigueur de l’analyse. Un « coup de cœur » esthétique peut conduire à surpayer un bien ou à ignorer des défauts structurels majeurs, impactant directement votre rendement. L’investisseur moderne regarde les chiffres, la tension locative de la zone et la qualité du plan, plutôt que la couleur des murs.

Toutefois, une certaine sensibilité reste utile pour comprendre les attentes des futurs locataires. Un logement bien agencé et agréable à vivre réduit la vacance locative et favorise le respect du bail. L’enjeu est de trouver le juste équilibre : l’analyse froide pour sécuriser l’achat, et une attention portée au confort pour pérenniser la location.