Craignez-vous de voir votre épargne stagner pendant vingt ans à cause d’un choix d’investissement dicté par l’émotion plutôt que par la stricte rationalité mathématique et comptable ? Ce duel Bourse ou Immobilier locatif analyse les rendements réels de ces deux actifs pour déterminer lequel protège le mieux votre capital face à l’érosion fiscale et à l’inflation monétaire actuelle. Nous dévoilons des simulations précises démontrant comment un même effort financier peut générer un patrimoine final quatre fois supérieur en privilégiant la performance boursière mondiale à la gestion locative parisienne souvent très chronophage.

- Le match des rendements : qui gagne vraiment sur 20 ans ?

- Pourquoi le crédit bancaire change totalement la donne ?

- Volatilité, liquidité et gestion : le prix de votre tranquillité

- Fiscalité et transmission : optimiser pour ne pas tout perdre

- Comment choisir sa stratégie selon son profil d’investisseur ?

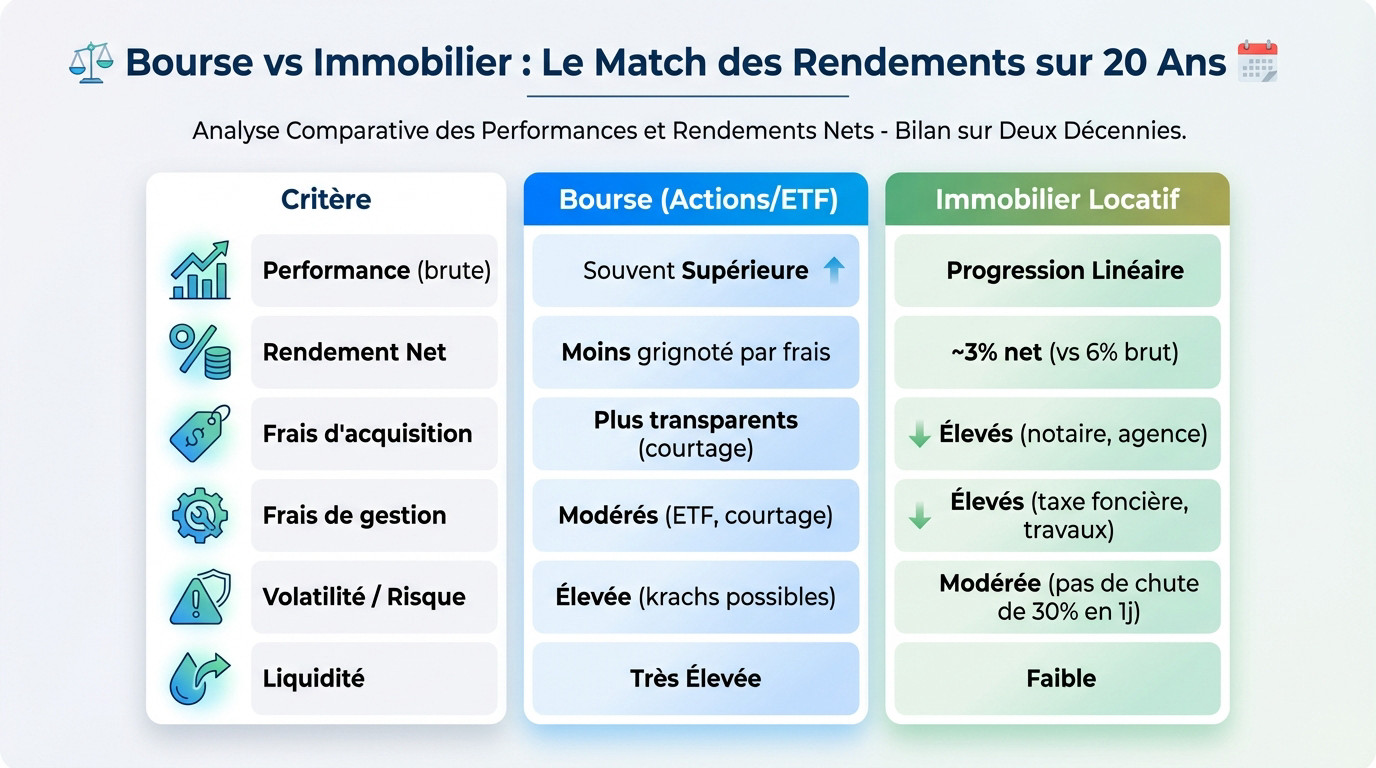

Le match des rendements : qui gagne vraiment sur 20 ans ?

Après avoir posé le décor, voici les chiffres froids pour comprendre votre argent dans ce match Bourse ou Immobilier locatif : Le duel des rendements réels sur 20 ans.

Performance historique : indices boursiers contre prix de la pierre

Le S&P 500 affiche une croissance brute insolente. Les indices boursiers surclassent l’immobilier malgré les secousses. Les krachs font peur. Pourtant, la capitalisation boursière s’impose largement.

La pierre offre une trajectoire plus tranquille. Les prix ne dévissent pas de 30 % en une matinée. Cette stabilité rassure les investisseurs.

Les succès passés ne dictent pas le futur. Ils constituent pourtant un socle de travail indispensable.

Pour piloter votre stratégie, visitez Capitaine Invest. Nos analyses vous aident à choisir les meilleurs supports.

Rendement brut vs net : les frais que vous oubliez souvent

La taxe foncière et les travaux pèsent. Un rendement brut de 6 % fond vite. On finit souvent à 3 % net.

Les frais boursiers sont limpides. Les ETF minimisent les frottements fiscaux et de gestion. La performance reste mieux préservée.

| Critère | Bourse (Actions/ETF) | Immobilier Locatif |

|---|---|---|

| Rendement cible | 7-10 % | 3-5 % |

| Ticket d’entrée | 1 € | 50 000 € |

| Frais d’acquisition | Faibles | 7-8 % |

| Frais de gestion | 0,15 % | 10 % |

| Liquidité | Élevée | Faible |

| Risque de perte | Modéré | Faible |

Calculez toujours votre rendement net-net. C’est l’unique indicateur de santé pour votre avenir financier.

Pourquoi le crédit bancaire change totalement la donne ?

Mais la performance brute n’est rien sans l’outil qui permet de démultiplier votre force de frappe : le crédit. C’est ici que s’articule le débat Bourse ou Immobilier locatif : Le duel des rendements réels sur 20 ans.

L’effet de levier : le super-pouvoir de l’immobilier

Concevez l’achat d’un appartement de 200 000 € avec seulement 20 000 € d’apport. L’établissement bancaire finance l’intégralité du reliquat. Une telle prouesse s’avère impossible à réaliser avec des actions pour un épargnant lambda. C’est l’atout maître de la pierre.

Ce levier propulse la rentabilité de votre capital de départ. Vous encaissez des bénéfices sur des fonds que vous ne détenez pas encore. C’est un avantage comparatif absolument massif face aux marchés.

Explorer l’option d’un immobilier sans apport permet de conserver ses liquidités tout en activant ce moteur de croissance patrimoniale.

L’inflation réduit mécaniquement le poids de votre dette. Vos mensualités sont figées tandis que la valeur monétaire s’effrite au fil du temps.

Emprunter pour investir ou utiliser son capital en bourse ?

L’usage du cash diffère radicalement. En bourse, on mobilise souvent une épargne déjà accumulée. prêt de 100 000 € pour spéculer.

L’arbitrage final dépend de votre profil emprunteur. Un excellent dossier donne l’avantage à l’immobilier. Sans levier bancaire, la bourse reprend toutefois le dessus grâce à ses rendements historiques supérieurs.

Savoir comment investir 10 000 € constitue une première étape logique pour comparer la réactivité des marchés financiers face à la gestion d’un actif physique.

La disponibilité du capital marque une rupture. Les fonds boursiers sont liquides, contrairement à l’engagement rigide et long d’un crédit immobilier classique.

Volatilité, liquidité et gestion : le prix de votre tranquillité

Au-delà des gains théoriques, la réalité quotidienne de l’investisseur est faite de nuits calmes ou de stress intense. Dans le cadre de notre analyse Bourse ou Immobilier locatif : Le duel des rendements réels sur 20 ans., la psychologie pèse autant que les chiffres.

La bourse et sa volatilité face à la stabilité du bâti

Gérer ses émotions est le vrai défi. Voir son portefeuille fondre de 5 % en une heure exige un mental d’acier. L’immobilier ignore ces secousses brutales. Le prix du béton ne clignote pas en rouge chaque matin.

Certains utilisent des outils techniques pour se protéger. Mais faut-il mettre un stop loss sur vos positions ? Cette question divise les experts. Pourtant, elle reste absente du monde de la pierre.

La liquidité est le point fort des marchés. Vous vendez vos actions en deux clics. C’est l’inverse pour un appartement.

Précisez qu’une revente immobilière prend six mois. C’est un risque si vous avez besoin d’argent en urgence.

Temps de gestion : entre passivité des ETF et stress locatif

L’investissement passif en bourse ne prend que quelques minutes par mois. On achète un ETF monde et on oublie. C’est la liberté totale pour l’investisseur.

L’immobilier est un métier. Il faut gérer les locataires, les fuites d’eau et les assemblées de copropriété. C’est une charge mentale qu’il ne faut pas sous-estimer.

- Risque de vacance locative

- Dégradation du bien

- Impayés de loyer

- Évolution des normes DPE

Terminez sur le choix entre temps et argent. La bourse offre du temps, l’immobilier demande de l’énergie.

Fiscalité et transmission : optimiser pour ne pas tout perdre

Une fois que vous avez généré des profits, l’État s’invite à la table pour réclamer sa part.

PFU contre LMNP : quel régime choisir pour ses revenus ?

Le Prélèvement Forfaitaire Unique taxe vos gains boursiers à 30 %. C’est une règle fiscale simple et lisible. En immobilier le statut LMNP permet souvent de payer zéro impôt grâce au mécanisme des amortissements.

Cette niche fiscale immobilière s’avère redoutable. Elle transforme un rendement brut moyen en une performance nette exceptionnelle. La bourse peine à rivaliser sur ce terrain fiscal précis.

Le PEA constitue un rempart efficace pour vos actions. Cette enveloppe réduit l’imposition après cinq ans.

Pour réussir votre arbitrage Bourse ou Immobilier locatif : Le duel des rendements réels sur 20 ans. étudiez un investir locatif intelligent. Votre montage financier valide la stratégie.

Transmettre son patrimoine : des outils différents pour vos héritiers

L’immobilier se transmet avec agilité via une SCI. On donne des parts progressivement pour éviter les lourds droits de succession. C’est un levier de transmission classique.

L’assurance-vie domine la transmission financière. Elle offre des abattements fiscaux massifs pour vos bénéficiaires désignés. C’est une solution simple et efficace pour protéger sa famille.

- Démembrement de propriété

- Abattements assurance-vie

- Donation de titres vifs

- Pacte Dutreil pour les entreprises

L’anticipation demeure votre meilleure alliée. Un montage rigoureux épargne des milliers d’euros à vos enfants.

Comment choisir sa stratégie selon son profil d’investisseur ?

Alors, faut-il vraiment choisir un camp ou existe-t-il une voie médiane pour votre patrimoine ?

La SCPI : le pont idéal entre rendement et gestion déléguée

Connaissez-vous la « pierre-papier » ? Ce mécanisme permet d’acheter des parts de parcs immobiliers pilotés par des experts. Vous encaissez des loyers sans subir les locataires. C’est un compromis redoutable pour votre sérénité.

Ces structures ouvrent les portes des bureaux ou des commerces. Ces actifs restent souvent inaccessibles aux particuliers isolés. Le ticket d’entrée s’avère nettement plus bas.

Pour explorer ces opportunités, consultez nos guides sur les investissements immobiliers performants. Cette approche sécurise vos revenus futurs.

Gardez l’œil sur les frais de souscription. Mais un horizon de placement étendu reste impératif.

Bâtir un plan d’action concret sur le long terme

La méthode gagnante repose sur une architecture hybride, tranchant le débat Bourse ou Immobilier locatif : Le duel des rendements réels sur 20 ans. Sollicitez le crédit pour bâtir votre socle.

Ventilez vos capitaux pour protéger votre sommeil. Pourtant, ne concentrez jamais vos billes sur un seul support. C’est le b.a.-ba de la prudence financière.

Voici les étapes pour structurer votre démarche :

- Définir son horizon de temps

- Évaluer sa tolérance au risque

- Automatiser ses investissements

- Rééquilibrer son portefeuille annuellement

Passez à l’action sans tarder. Le temps demeure votre levier le plus puissant, peu importe le véhicule.

Cette confrontation des performances réelles souligne la supériorité statistique des marchés financiers sur la pierre parisienne. Pour sécuriser votre trajectoire patrimoniale, privilégiez une stratégie hybride alliant levier immobilier et liquidité boursière. Initiez votre déploiement dès maintenant : votre succès futur dépend de la précision de vos décisions présentes.

FAQ

Quelle est la performance comparée du S&P 500 et de l’immobilier parisien sur un horizon de 20 ans ?

Sur deux décennies, nous observons une supériorité structurelle des marchés financiers. Tandis que l’immobilier dans certains arrondissements parisiens a vu ses prix croître de plus de 125 %, le S&P 500 surclasse ce rendement en générant, à effort d’épargne égal, un capital final souvent deux à quatre fois supérieur. Notre analyse montre qu’un investissement boursier atteint une valeur médiane de 1,41 million d’euros, là où l’immobilier peine à suivre cette trajectoire exponentielle.

Il est essentiel de comprendre que la bourse bénéficie de la puissance des intérêts composés et d’une croissance intrinsèque plus dynamique. Même dans un scénario pessimiste, la performance boursière parvient à égaler les meilleurs résultats envisageables pour un actif immobilier locatif, tout en offrant une liquidité immédiate que la pierre ne peut égaler.

Comment distinguer le rendement brut du rendement réel en immobilier locatif ?

Le rendement brut n’est qu’une boussole préliminaire, calculée en divisant le loyer annuel par le prix d’acquisition. Pour obtenir une vision rigoureuse, vous devez calculer le rendement net, qui soustrait les charges de copropriété et la taxe foncière. La réalité du terrain impose d’aller plus loin avec le rendement « net-net », lequel intègre la fiscalité et le coût des travaux de rénovation.

Ces charges foncières et l’entretien régulier du bâti agissent comme des frictions majeures sur votre rentabilité. Nous constatons fréquemment qu’un rendement brut de 6 % s’érode pour atteindre environ 3 % une fois ces variables intégrées. Il est donc impératif de ne pas vous laisser séduire par des chiffres de façade et de privilégier une approche analytique de votre flux de trésorerie.

Vaut-il mieux privilégier la fiscalité du PFU ou le régime LMNP pour ses investissements ?

Le choix entre ces deux régimes dépend de votre quête de simplicité ou d’optimisation. La bourse est soumise au Prélèvement Forfaitaire Unique (PFU) de 31,4 %, offrant une lisibilité parfaite pour votre gestion. À l’inverse, le statut de Loueur en Meublé Non Professionnel (LMNP) constitue une niche fiscale puissante, permettant souvent de réduire votre imposition à zéro grâce au mécanisme de l’amortissement comptable.

Si la bourse se distingue par sa performance brute, le LMNP au régime réel transforme un rendement moyen en une performance nette exceptionnelle. Nous recommandons d’arbitrer selon votre profil : la bourse pour la capitalisation et l’enveloppe fiscale du PEA, ou l’immobilier meublé pour générer des revenus quasi défiscalisés sur une longue période.

Quels sont les avantages respectifs des SCPI face à l’immobilier géré en direct ?

L’investissement en direct vous offre un contrôle total mais exige une implication constante et une gestion chronophage des locataires et des travaux. À l’opposé, les Sociétés Civiles de Placement Immobilier (SCPI) vous permettent de déléguer l’intégralité de la gestion à des experts. Vous accédez ainsi à l’immobilier tertiaire, comme les bureaux ou la logistique, avec un ticket d’entrée nettement plus accessible.

La SCPI agit comme un pont idéal pour l’investisseur en quête de passivité. Elle offre une diversification immédiate sur des centaines d’actifs, limitant ainsi le risque de vacance locative. Bien que les frais de souscription soient plus élevés, la « pierre-papier » permet de construire un patrimoine immobilier sans les contraintes opérationnelles.

Comment arbitrer entre l’assurance-vie et la SCI pour optimiser sa transmission ?

Pour orienter efficacement votre succession, ces deux outils sont complémentaires. L’assurance-vie demeure le véhicule roi, offrant des abattements fiscaux significatifs par bénéficiaire. Elle permet de transmettre des capitaux avec une fiscalité allégée, tout en conservant une grande souplesse de rachat durant votre vie.

La Société Civile Immobilière (SCI) est, quant à elle, l’instrument privilégié pour structurer votre patrimoine immobilier familial. Elle permet d’éviter l’indivision et de transmettre progressivement des parts sociales à vos héritiers, optimisant ainsi les droits de mutation. Nous préconisons une stratégie hybride pour sécuriser l’avenir de vos proches sur tous les fronts patrimoniaux.