Ignorer l’importance de la liquidité immobilière face à une dette immédiate constitue une frustration majeure que nous observons chez de nombreux investisseurs avisés manquant de souplesse. Ce contenu analyse pourquoi ce risque caché peut paralyser votre stratégie patrimoniale en démontrant avec précision comment l’inertie structurelle du marché immobilier entrave votre liberté d’action lors d’un imprévu financier ou personnel. Nous vous livrons une méthodologie rigoureuse pour arbitrer sainement entre rendement et disponibilité, afin de protéger durablement votre capital contre les décotes brutales liées aux ventes forcées et aux longs délais administratifs.

- Comprendre la liquidité immobilière et ses pièges

- Les risques de liquidité selon le type d’investissement

- Comparatif des solutions pour mobiliser son capital

- Optimiser son portefeuille entre rendement et disponibilité

Comprendre la liquidité immobilière et ses pièges

Après avoir posé le cadre de l’investissement intelligent sur Capitaine Invest, abordons le concept vital mais souvent ignoré de la liquidité dans la pierre.

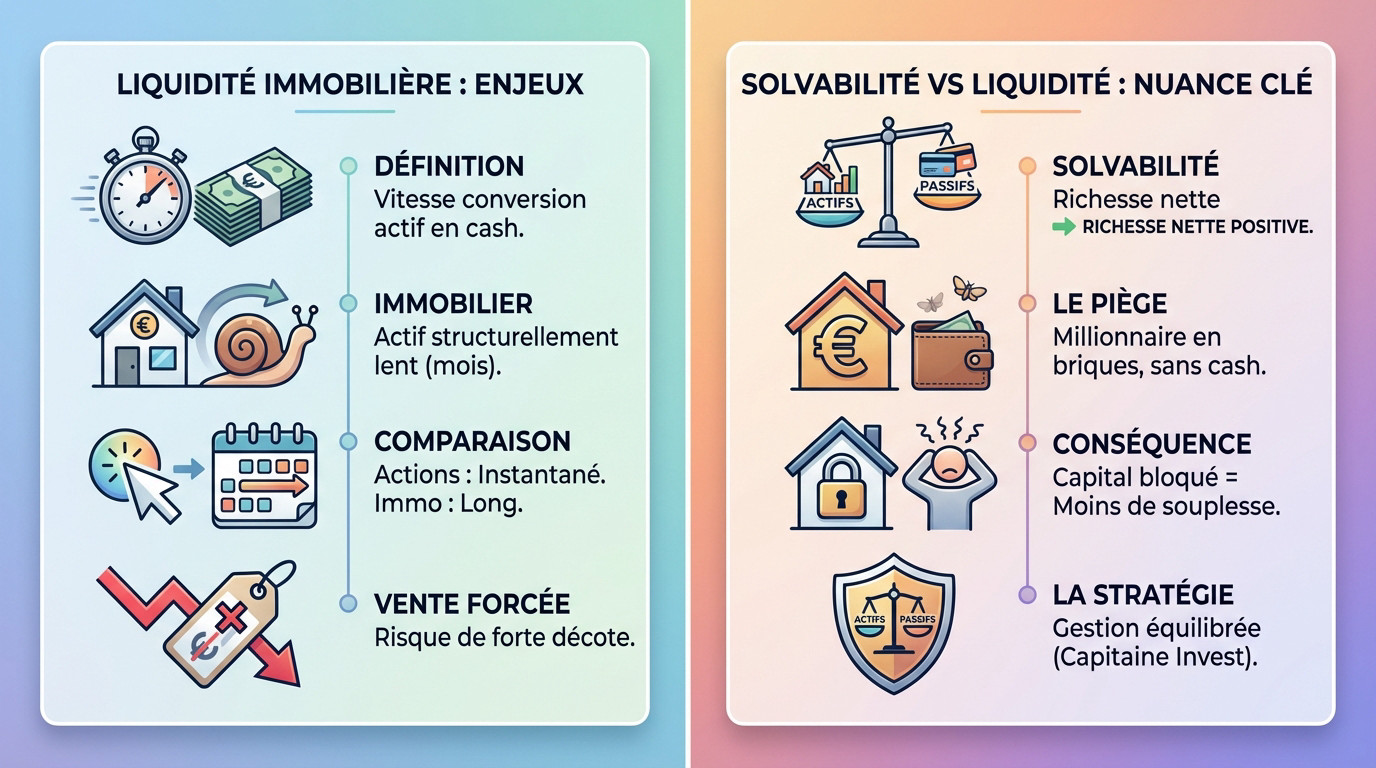

Définition technique : transformer son bien en cash

La liquidité désigne la vélocité pour convertir un actif en monnaie réelle. L’immobilier reste structurellement lent. La Liquidité : Le vrai risque caché de l’immobilier réside dans cette inertie physique.

Comparez cela aux actions boursières ou aux livrets bancaires. Vendre un appartement nécessite plusieurs mois de procédures. Un clic suffit pourtant pour liquider un portefeuille boursier. La pierre impose un calendrier administratif souvent lourd pour l’investisseur.

Une vente forcée provoque souvent une décote massive du prix. Ce sacrifice financier réduit alors brutalement votre patrimoine net espéré.

Solvabilité versus liquidité : la nuance qui sauve

La solvabilité représente votre richesse nette positive globale. On peut être millionnaire en briques sans pouvoir honorer ses factures courantes. C’est le paradoxe du riche « pauvre en cash ».

Le risque de blocage financier reste réel. Si votre capital dort dans des murs, vous perdez toute souplesse. Les imprévus exigent une réactivité que le béton n’offre jamais. Évitez de devenir prisonnier de vos propres actifs immobiliers.

Capitaine Invest prône une gestion équilibrée du patrimoine. Nous recommandons de mixer actifs tangibles et placements disponibles. Cette stratégie protège votre flexibilité financière sur le long terme.

Les risques de liquidité selon le type d’investissement

Si le concept est clair, la réalité varie énormément selon que vous détenez des murs en direct ou des parts de fonds.

L’immobilier physique et l’inertie du marché

L’emplacement dicte la cadence. Un studio parisien s’arrache en quelques jours. À l’inverse, une bâtisse isolée en zone rurale peut rester des mois sans une seule visite sérieuse.

Les délais de transaction administratifs pèsent lourd. Entre la signature du compromis et l’acte authentique chez le notaire, trois mois s’écoulent souvent. C’est un temps incompressible qui pénalise l’investisseur pressé.

Plusieurs freins bloquent la vente. Voici les éléments qui rebutent les acheteurs :

- Mauvais DPE

- Prix hors marché

- Absence de transports

- Travaux importants

Seul un horizon de placement lointain permet d’absorber ces lenteurs structurelles sans sacrifier son prix de vente final.

La pierre-papier : SCPI et OPCI sous la loupe

Les SCPI à capital variable offrent un cadre spécifique. La société de gestion gère le rachat des parts tant que les nouvelles souscriptions compensent les sorties demandées.

Les OPCI constituent un hybride intéressant pour votre stratégie. Ils conservent une poche de cash, environ 10 % de l’actif, afin de permettre une sortie plus fluide. Cette réserve de numéraire simplifie les retraits.

Pour bâtir un patrimoine solide, nous vous conseillons d’explorer différents investissements immobiliers. Comprendre ces mécanismes évite de subir La Liquidité : Le vrai risque caché de l’immobilier sans préparation.

Comparatif des solutions pour mobiliser son capital

Parfois, vendre n’est pas la meilleure option, surtout si l’on souhaite conserver son patrimoine tout en dégageant du cash. Comprendre La Liquidité : Le vrai risque caché de l’immobilier aide à choisir entre cession et montage financier.

Stratégies bancaires et montages financiers

Le crédit hypothécaire transforme votre pierre en liquidités immédiates. Vous utilisez la valeur d’un bien comme garantie contractuelle solide. Pourtant, cette méthode évite de se séparer d’un actif performant.

| Méthode | Rapidité | Coût | Risque |

|---|---|---|---|

| Crédit Hypothécaire | Modérée | Modéré | Saisie du bien |

| Vente à soi-même (OBO) | Lente | Élevé | Redressement fiscal |

| Réméré | Rapide | Très élevé | Perte du bien |

| Vente classique | Lente | Faible | Perte de l’actif |

Voici un aperçu des outils disponibles pour votre stratégie. Chaque option répond à un besoin spécifique de trésorerie. Analysez bien les frais avant de signer. Comparez ces alternatives avec une vigilance accrue.

L’OBO immobilier permet de se racheter son propre bien via une holding. Vous récupérez ainsi des liquidités tout en ajustant votre fiscalité.

Gérer les imprévus sans brader ses actifs

Anticiper les krachs protège votre patrimoine. Nous analysons : faut-il mettre un stop-loss pour sécuriser vos gains ? La gestion du risque reste votre priorité.

Le réméré s’utilise uniquement comme un ultime recours financier. C’est une vente avec faculté de rachat pour parer une urgence grave. Vous débloquez du cash sans quitter votre logement. Cette solution exige une solidité financière future.

La fiscalité sur les plus-values réduit votre net. Anticipez ce prélèvement lors de vos calculs.

Optimiser son portefeuille entre rendement et disponibilité

Pour ne jamais être pris au dépourvu, l’investisseur avisé doit construire une stratégie de défense solide face à la liquidité : le vrai risque caché de l’immobilier.

L’importance de l’épargne de précaution

Ne commettez pas l’erreur de tout injecter dans la pierre. Garder six mois de dépenses sur des livrets reste vital. En fait, l’immobilier ne se vend pas en un clic.

Simulez un besoin immédiat de 20 000 euros. Votre patrimoine peut-il générer ce cash sans brader un actif ? Nous vous suggérons de pratiquer ces stress tests régulièrement.

Ce matelas de sécurité constitue votre premier rempart. Sans cette réserve monétaire, l’imprévu devient un gouffre financier.

Diversification et cycles de marché

La liquidité globale dicte souvent la direction des prix. Comprendre les cycles de marché permet d’ajuster ses positions. Un assèchement monétaire finit toujours par impacter la valeur de vos murs.

Variez impérativement vos supports. Mélanger du résidentiel classique et des parts de SCPI diversifiées limite les risques. Mais cela évite surtout de se retrouver avec un capital totalement bloqué.

Anticiper les retournements de cycle s’avère payant pour sortir. Vendre au bon moment exige une vision lucide du marché.

Nous avons établi que maîtriser la disponibilité de votre capital est crucial pour éviter l’immobilisation forcée de votre patrimoine. En diversifiant vos actifs et en anticipant vos besoins de trésorerie, vous transformez l’inertie de la pierre en une stratégie réactive. Sécurisez dès aujourd’hui votre flexibilité financière pour garantir une prospérité sereine et durable.

FAQ

Comment définir précisément la liquidité dans le cadre d’un investissement immobilier ?

La liquidité représente la célérité avec laquelle un actif peut être converti en numéraire sans subir de dépréciation de sa valeur. Dans l’univers de la pierre, nous observons une inertie structurelle : contrairement aux actions ou aux livrets bancaires, la cession d’un bien exige des mois de procédures administratives, de diagnostics techniques et de recherche d’acquéreurs.

Ignorer ce paramètre expose l’investisseur à une vente forcée, laquelle se traduit quasi systématiquement par une décote importante sur le prix de marché. Nous considérons donc la liquidité comme un pilier fondamental de votre agilité financière, souvent plus déterminant que le rendement brut affiché.

Quelle est la distinction fondamentale entre être solvable et être liquide ?

La solvabilité désigne une situation où la valeur totale de vos actifs excède celle de vos dettes ; c’est une mesure de votre richesse nette globale. À l’inverse, la liquidité est votre capacité réelle à honorer vos engagements financiers et vos factures immédiates. Il est tout à fait possible d’être « millionnaire en briques » tout en étant incapable de faire face à un imprévu par manque de cash disponible.

Pour éviter ce blocage, Capitaine Invest préconise une gestion équilibrée. Une stratégie patrimoniale saine ne repose pas uniquement sur l’accumulation de murs, mais sur la disponibilité réelle des fonds pour garantir votre liberté de mouvement.

Quels sont les facteurs qui influencent la rapidité de revente d’un bien physique ?

L’emplacement demeure le critère prépondérant : un studio situé dans une métropole dynamique se vendra toujours plus promptement qu’une maison isolée en zone rurale. Toutefois, d’autres éléments peuvent gripper la transaction, tels qu’un mauvais diagnostic de performance énergétique (DPE), un prix déconnecté du marché ou l’absence de transports à proximité.

Il faut également intégrer les délais de transaction incompressibles. Entre la signature du compromis et l’acte authentique chez le notaire, le temps joue souvent contre l’investisseur pressé. Nous recommandons d’anticiper un horizon de placement à long terme pour absorber ces phases d’immobilisation du capital.

Les placements en pierre-papier comme les SCPI garantissent-ils une sortie rapide ?

La pierre-papier offre une souplesse supérieure à l’immobilier direct, mais la liquidité n’y est jamais garantie de manière absolue. Pour les SCPI à capital variable, le rachat des parts dépend de l’existence de nouvelles souscriptions ou des réserves de la société de gestion. Les OPCI, quant à eux, sont plus fluides car ils conservent contractuellement une poche de liquidités financières.

Nous rappelons que ces supports doivent s’envisager sur un horizon de détention d’au moins dix ans pour amortir les frais d’entrée. Pour approfondir ces mécanismes de sortie, nous vous invitons à consulter nos analyses sur les investissements immobiliers.

Quelles solutions permettent de mobiliser son capital sans se séparer de son patrimoine ?

Plusieurs leviers financiers permettent de « liquider » une partie de votre patrimoine sans procéder à une vente sèche. Le crédit hypothécaire de trésorerie consiste à utiliser la valeur de votre bien comme garantie pour obtenir un prêt immédiat. C’est une méthode efficace pour financer un nouveau projet ou répondre à un besoin urgent de cash sans perdre la propriété de l’actif.

D’autres montages, comme l’OBO immobilier (Owner Buy Out), permettent de se racheter son propre bien via une holding pour dégager des liquidités. Ces stratégies, bien que performantes, exigent une étude rigoureuse de votre capacité de remboursement et des coûts notariés associés.

Quelle part de liquidités faut-il conserver face à un patrimoine immobilier important ?

La constitution d’un matelas de sécurité est impérative pour tout investisseur averti. Nous recommandons de conserver l’équivalent de six mois de dépenses courantes sur des supports parfaitement liquides et disponibles, tels que des livrets réglementés. Cette réserve prévient toute vente précipitée de vos actifs immobiliers en cas de coup dur.

Nous vous conseillons également de réaliser régulièrement des « stress tests » sur votre portefeuille. Si vous ne pouvez pas mobiliser 20 000 euros en moins de huit jours, votre exposition au risque de liquidité est probablement trop élevée. Pour mieux appréhender la gestion des risques, découvrez nos conseils sur l’opportunité de placer un stop-loss dans votre stratégie globale.

Quel est l’impact des cycles de marché sur la liquidité de vos actifs ?

La liquidité globale de l’économie influence directement le marché immobilier. En période de resserrement monétaire, les acquéreurs se font rares et les délais de vente s’allongent considérablement. Anticiper ces retournements de cycle est crucial pour arbitrer vos positions, avant que le marché ne se fige.

Une diversification intelligente, mêlant immobilier physique et actifs financiers plus réactifs, permet de lisser ce risque. Pour comprendre comment les cycles influencent vos décisions, référez-vous à nos perspectives sur les tendances bullish des prochaines années.