Alors que les contrats ouverts en 2011 atteignent leur terme de quinze ans, une interrogation légitime s’impose : Le PEL (Plan Épargne Logement) : Est-il mort en 2026 ? Nous examinons avec une rigueur technique l’évolution du taux de rémunération à 2 % ainsi que les nouvelles modalités de clôture automatique afin d’orienter vos décisions financières avec clarté. Ce guide vous transmet la méthode pour arbitrer vos liquidités avec sagesse et exploiter un taux d’emprunt garanti, transformant ainsi une simple contrainte réglementaire en un véritable bouclier patrimonial face aux incertitudes du marché immobilier.

- Pel 2026 : ce qui change réellement pour votre épargne

- La fiscalité et le rendement net en 2026

- La fin programmée des vieux pel : le couperet des 15 ans

- Emprunter avec son pel : une option crédible en 2026 ?

- Questions fréquentes sur le pel en 2026

Pel 2026 : ce qui change réellement pour votre épargne

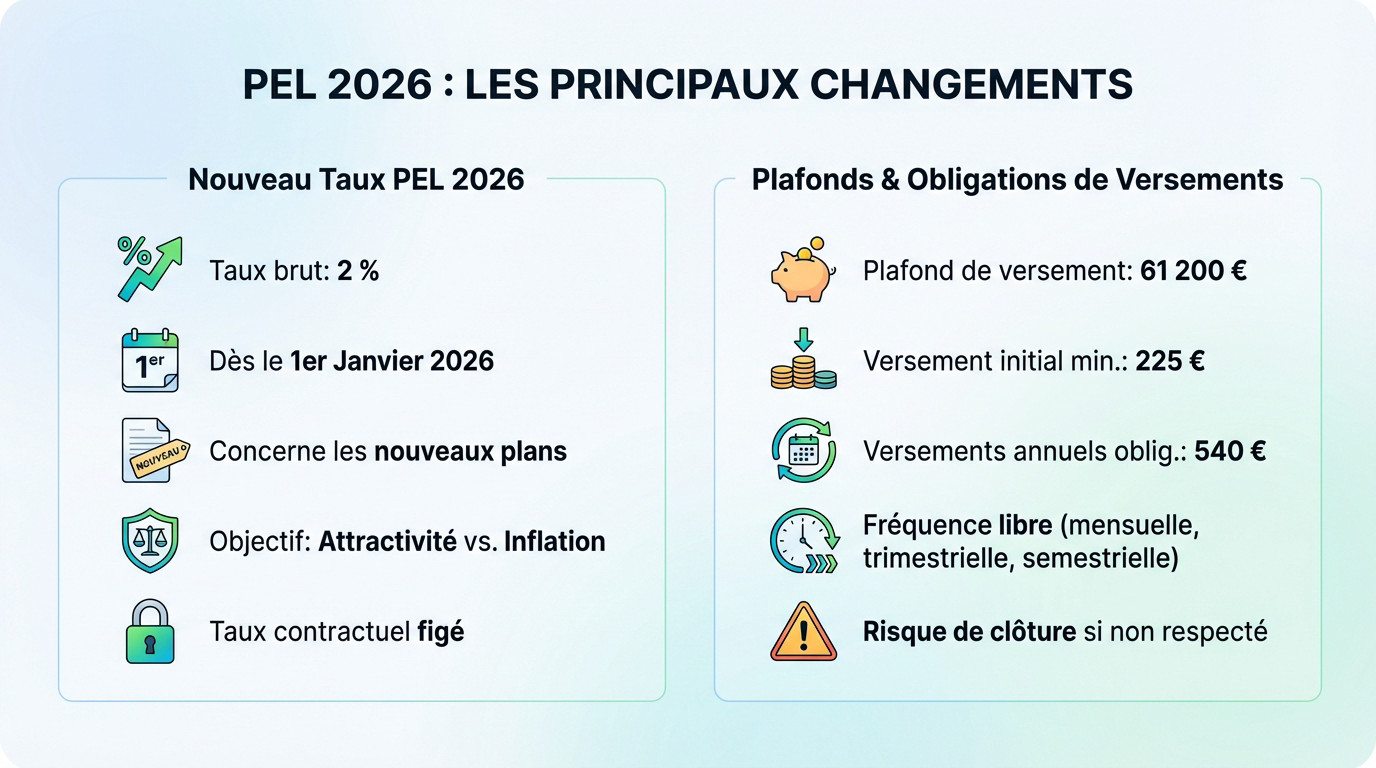

Après des années de stagnation, le Plan d’Épargne Logement s’offre une petite cure de jouvence dès le 1er janvier 2026.

Le nouveau taux de rémunération à 2 % brut

Le PEL (Plan Épargne Logement) : Est-il mort en 2026 ? Pas du tout. Dès le 1er janvier, son rendement grimpe à 2 % brut. Cette hausse concerne uniquement les nouveaux plans ouverts à partir de cette date précise.

Cette revalorisation vise à maintenir l’attractivité du support face à l’inflation. Adopter ce taux de 2 % permet de sécuriser votre capital. C’est une réponse concrète pour les épargnants.

Ce taux contractuel constitue un socle définitif. Il reste figé pour toute la durée de vie du plan. Aucune fluctuation ne modifiera cette rémunération garantie.

Plafonds et obligations de versements en vigueur

Le plafond de versement est maintenu à 61 200 €. Seuls vos dépôts sont limités par cette règle. Les intérêts capitalisés peuvent porter le solde final bien au-delà de ce seuil.

- Versement initial minimum de 225 €

- Versements annuels obligatoires de 540 €

- Fréquence libre (mensuelle, trimestrielle ou semestrielle)

Le non-respect du versement annuel minimal de 540 € provoque la clôture automatique. Cette règle de gestion est trop souvent négligée par les souscripteurs. Soyez vigilant.

Pilotez efficacement votre patrimoine sur Capitaine Invest. Une bonne structure de liquidités reste le pilier d’une stratégie réussie.

La fiscalité et le rendement net en 2026

Mais attention, le taux brut n’est qu’une vitrine ; ce qui compte, c’est ce qui finit réellement dans votre poche. Le PEL (Plan Épargne Logement) : Est-il mort en 2026 ?

Calcul du rendement réel après prélèvement forfaitaire unique

Par défaut, vos gains subissent le Prélèvement Forfaitaire Unique de 30 %. Cette « flat tax » combine 12,8 % d’impôt et 17,2 % de prélèvements sociaux. C’est la règle fiscale standard obligatoire.

Pour un taux brut de 2 %, la ponction fiscale réduit la performance. Vous obtenez alors un rendement net de 1,40 %. C’est la réalité de votre épargne disponible.

Pourtant, les ménages non imposables peuvent choisir l’option du barème progressif. Ce choix s’avère souvent bien plus avantageux pour maximiser la rentabilité finale de leur placement immobilier.

Comparaison avec le livret a et les autres supports

Le PEL concurrence le Livret A, dont le taux pourrait baisser en 2026. Ce plan offre une visibilité contractuelle précieuse. Les livrets n’offrent pas cette garantie.

| Support | Taux Brut | Fiscalité | Rendement Net estimé |

|---|---|---|---|

| PEL 2026 | 2% | 30% PFU | 1.40% |

| Livret A | 2.5% (est.) | Exonéré | 2.5% |

| LEP | 4% (est.) | Exonéré | 4% |

| Livret bancaire classique | 2% | 30% PFU | 1.40% |

Un arbitrage s’impose. Si vous avez déjà 10 000 euros, voyez comment investir 10 000€ avec une vision plus large. C’est une question de stratégie patrimoniale.

Bref, la complémentarité des supports sécurise votre patrimoine. Diversifier reste absolument indispensable pour réussir.

La fin programmée des vieux pel : le couperet des 15 ans

Si les nouveaux plans attirent l’œil, les anciens contrats font face à une règle de clôture automatique assez brutale.

Mécanisme de clôture automatique et transfert des fonds

Les plans ouverts après mars 2011 possèdent une existence limitée à 15 ans. En 2026, les contrats de 2011 expirent. Le PEL (Plan Épargne Logement) : Est-il mort en 2026 ? Pour ces épargnants, c’est la fin.

À cette date, la banque transforme votre capital en un simple livret bancaire. Le rendement devient alors dérisoire par rapport au taux initial. La Clôture automatique s’applique sans votre intervention. Soyez donc vigilant.

Vérifiez scrupuleusement la date anniversaire de votre contrat. Cela évite de laisser dormir votre épargne sur un support sans aucune rémunération réelle.

Anciens contrats vs nouveaux : faut-il tout casser ?

Les PEL ouverts avant 2011 échappent à cette contrainte temporelle. Ils conservent indéfiniment leur taux d’origine. Certains affichent même des rendements supérieurs à 3,5 %.

L’intérêt de les conserver demeure réel malgré la fiscalité appliquée. Souvent, un vieux plan taxé surpasse les livrets réglementés actuels. Ne cédez pas à la précipitation.

Pour les épargnants perdant leur contrat, l’immobilier constitue une alternative sérieuse. Solliciter un conseiller en investissement immobilier permet de réallouer efficacement ce capital disponible. Anticipez votre stratégie patrimoniale.

Emprunter avec son pel : une option crédible en 2026 ?

Au-delà de l’épargne, le PEL est avant tout un outil pour devenir propriétaire, mais le calcul est-il bon ?

Le taux d’emprunt fixé à 3,20 %

Le taux du prêt associé s’établit à 3,20 % pour les plans ouverts en 2026. Cette condition est garantie contractuellement. Le PEL (Plan Épargne Logement) : Est-il mort en 2026 ?

Les taux du marché immobilier oscillent actuellement autour de 3,5 %. Si ces derniers grimpent, le taux d’emprunt de 3,20 % devient un bouclier efficace. Cette protection fige le coût du crédit. Elle sécurise votre capacité d’endettement.

Le montant prêté dépendra des intérêts cumulés. Plus vous épargnez, plus vous empruntez.

Stratégies pour l’investissement immobilier locatif

Ce financement concerne uniquement la résidence principale ou des travaux. L’investissement locatif reste exclu pour les contrats récents. Il faut respecter strictement cette destination légale.

Pour viser un rendement pur, privilégiez l’ investissement immobilier 2026 classique. Cette option offre une flexibilité absente du PEL. Elle permet de bâtir un patrimoine locatif performant.

Le capital constitué sert souvent d’apport personnel rassurant. Les banques apprécient cet effort de thésaurisation régulier. C’est un gage de sérieux et de stabilité pour votre dossier.

Questions fréquentes sur le pel en 2026

Pour finir, voici les réponses directes aux interrogations que vous nous posez le plus souvent pour éviter de perdre vos acquis sur le sujet : Le PEL (Plan Épargne Logement) : Est-il mort en 2026 ?

Clôture, transfert et réinvestissement

Au bout de 15 ans, votre plan s’arrête. Pas de panique, votre capital reste disponible. La banque déplace simplement vos fonds vers un compte sur livret classique.

Vous gardez la pleine main sur votre épargne accumulée. Voici les options concrètes pour orienter vos liquidités dès aujourd’hui :

- Possibilité de retrait total sans frais

- Transfert vers une assurance-vie

- Arbitrage vers des SCPI

- Utilisation des droits à prêt

Faut-il mettre un stop loss sur votre stratégie d’épargne globale ? Quand les taux de marché fluctuent, savoir couper une position devient vital. Votre PEL n’échappe pas à cette rigueur analytique nécessaire.

L’agilité reste votre meilleure alliée financière. Considérez le PEL comme un simple socle sécurisé. Pourtant, il ne doit jamais constituer l’unique moteur de votre croissance patrimoniale globale.

Loin d’être obsolète, la vitalité de ce placement s’affirme en 2026 par son taux de 2 % et un crédit garanti à 3,20 %. Surveillez l’échéance de vos contrats de 2011 pour réallouer vos fonds sans délai. Agissez aujourd’hui pour transformer votre épargne en un levier immobilier performant.

FAQ

Quelle est la rémunération d’un Plan Épargne Logement ouvert dès janvier 2026 ?

Pour tout nouveau contrat souscrit à partir du 1er janvier 2026, le taux de rémunération brut est fixé à 2 %. Ce rendement, garanti contractuellement pour toute la durée de vie du plan, marque une progression par rapport au taux de 1,75 % en vigueur l’année précédente, offrant ainsi une visibilité accrue aux épargnants.

Toutefois, une analyse rigoureuse impose de considérer le rendement réel après fiscalité. Avec l’application du Prélèvement Forfaitaire Unique (PFU) de 30 %, le rendement net s’établit à 1,40 %. Cette rémunération fixe permet de constituer un capital sécurisé face à la volatilité potentielle des autres livrets réglementés.

À quel taux est-il possible d’emprunter avec un PEL souscrit en 2026 ?

Le Plan Épargne Logement conserve sa vocation première de sécurisation du crédit immobilier avec un taux d’emprunt garanti de 3,20 % pour les plans ouverts en 2026. Ce taux est figé dès la signature du contrat, protégeant ainsi l’épargnant contre d’éventuelles hausses des taux du marché bancaire classique.

Le montant maximal du financement peut atteindre 92 000 €, pour une durée de remboursement allant jusqu’à 15 ans. Nous rappelons que le volume du prêt dépendra directement des intérêts acquis durant votre phase d’épargne, soulignant l’importance d’une stratégie de versement régulière et anticipée.

Quelles sont les modalités de la clôture automatique du PEL après 15 ans ?

Pour les plans ouverts depuis le 1er mars 2011, la réglementation impose une clôture automatique après 15 ans de détention. En 2026, les contrats souscrits en 2011 atteindront ce couperet légal, entraînant la transformation du PEL en un livret bancaire classique dont la rémunération est librement fixée par l’établissement financier.

Afin d’éviter une érosion de votre capital sur un support moins performant, nous préconisons d’anticiper cette échéance. Le transfert des fonds vers des solutions alternatives, telles que l’assurance-vie ou des supports de pierre-papier, permet de maintenir une dynamique de croissance.

Quel est le montant maximal que l’on peut verser sur un PEL ?

Le plafond de versement est strictement fixé à 61 200 €. Une fois ce seuil atteint, il n’est plus possible d’effectuer de nouveaux apports, bien que les intérêts capitalisés continuent de faire croître l’encours global du plan. Il est essentiel de structurer ses versements pour ne pas atteindre ce plafond trop précocement.

Le maintien du plan exige par ailleurs un versement initial minimal de 225 € ainsi que des versements annuels obligatoires d’un montant total de 540 €. Le non-respect de cette contrainte de versement périodique expose l’épargnant à une clôture systématique du contrat par l’organisme bancaire.

Comment s’applique la fiscalité sur les intérêts du PEL en 2026 ?

La fiscalité par défaut repose sur le mécanisme de la « flat tax » de 30 %, qui se décompose en 12,8 % au titre de l’impôt sur le revenu et 17,2 % pour les prélèvements sociaux. En 2026, l’épargne logement demeure spécifiquement préservée des éventuelles hausses de prélèvements sociaux, stabilisant votre rendement net à 1,40 %.

Pour les ménages dont la tranche marginale d’imposition est nulle ou faible, l’option pour le barème progressif de l’impôt sur le revenu peut s’avérer plus judicieuse. Nous vous conseillons d’arbitrer cette décision annuellement afin d’optimiser la performance réelle de votre épargne selon l’évolution de votre situation fiscale.

Quels sont les points clés à retenir sur le fonctionnement du PEL en 2026 ?

Le PEL en 2026 s’affirme comme un socle de sécurité avec un taux de 2 % brut et un accès privilégié au crédit à 3,20 %. Il nécessite une phase d’épargne minimale de 4 ans pour ouvrir droit au prêt et peut être alimenté pendant une durée maximale de 10 ans, tout en continuant de produire des intérêts jusqu’à son 15ème anniversaire.

Dans un contexte de mutation des marchés financiers, ce support offre une protection contractuelle contre l’incertitude. Il convient toutefois de l’intégrer dans une gestion de patrimoine agile, en consultant si nécessaire un conseiller en investissement pour équilibrer vos liquidités et vos placements de long terme.