Face au plafond des 35 % d’endettement, devez-vous privilégier le confort immédiat d’un foyer ou la performance brute d’une stratégie patrimoniale ? Ce dilemme entre acheter sa résidence principale ou investir en premier conditionne la trajectoire, la vitesse et la solidité de votre enrichissement futur en structurant durablement votre capacité d’emprunt auprès des établissements bancaires. Nous décortiquons les mécanismes du HCSF, l’effet de levier du locatif et les arbitrages fiscaux du statut LMNP pour vous permettre de piloter, stabiliser et sécuriser vos actifs avec une rigueur analytique tout en optimisant votre fiscalité sur le long terme.

- Résidence principale ou investissement locatif : le match patrimonial

- Les atouts stratégiques de l’investissement locatif en premier achat

- Analyse du coût d’opportunité et critères de décision

- Risques et stratégies mixtes pour se lancer en 2025

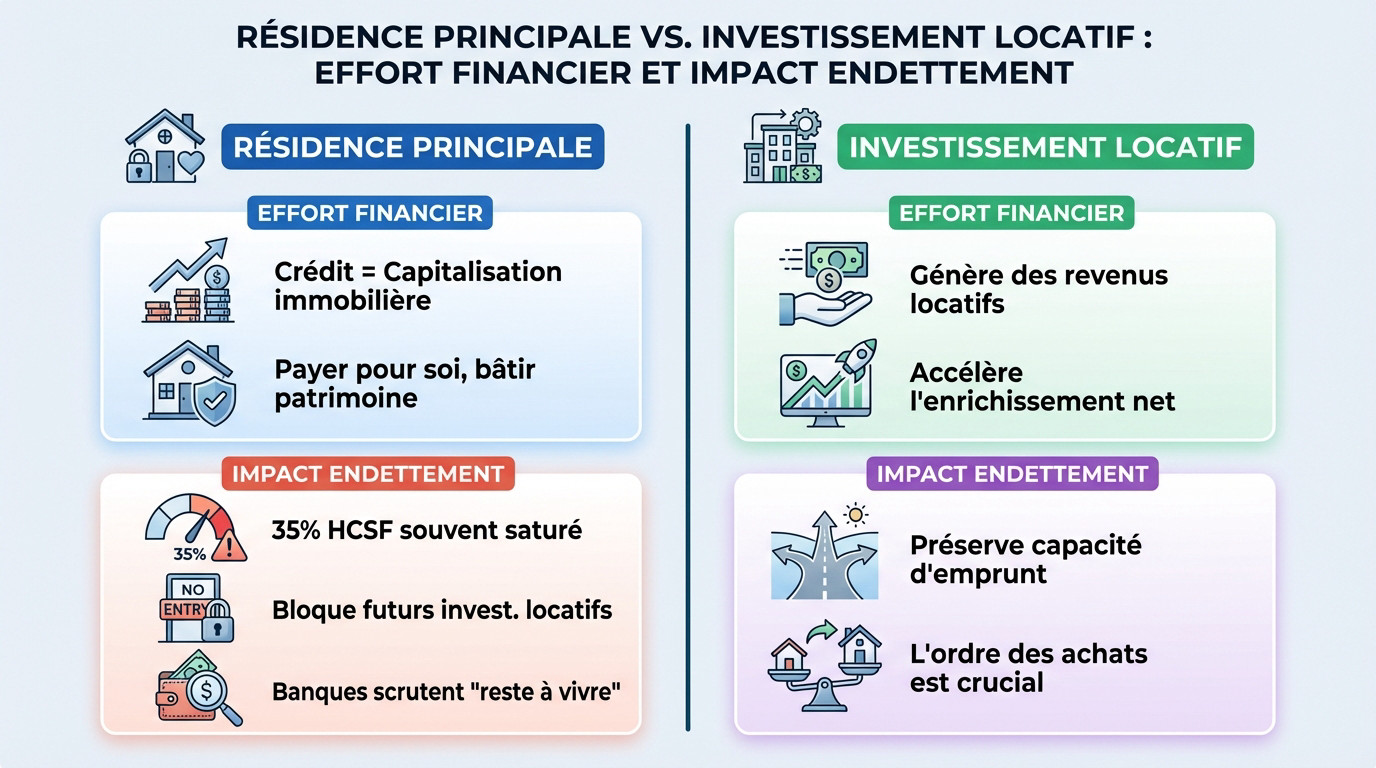

Résidence principale ou investissement locatif : le match patrimonial

Après avoir pesé le pour et le contre, il est temps de confronter ces deux piliers de l’immobilier pour voir lequel booste vraiment votre patrimoine.

L’effort financier : loyer à fonds perdus contre crédit utile

Verser un loyer chaque mois ressemble à une ponction financière sèche. À l’opposé, le remboursement d’un emprunt transforme une charge subie en épargne forcée. Chaque mensualité grignote la dette bancaire. Ce mécanisme de capitalisation immobilière renforce mécaniquement votre propriété réelle.

La location génère des fonds perdus sans retour sur investissement tangible. Rester locataire trop longtemps limite votre enrichissement net global. Psychologiquement, payer pour soi apporte une satisfaction financière bien plus concrète.

Acquérir son logement constitue souvent le premier socle de sécurité. C’est la fondation même de toute stratégie patrimoniale sérieuse.

Comprendre les enjeux actuels aide à choisir. Voici pourquoi investir en immobilier en 2026 | guide et avis expert reste une option pertinente.

L’impact du premier achat sur votre futur taux d’endettement

Le HCSF impose une limite de 35 % d’endettement. Une mensualité de résidence principale mobilise souvent la totalité de ce quota. Cette règle bride immédiatement vos futurs projets.

Si votre logement sature votre ratio, investir ailleurs devient impossible. Sans une hausse massive de vos revenus, la banque refusera tout nouveau prêt. Votre capacité d’emprunt se retrouve alors totalement gelée par cet achat résidentiel initial.

Les prêteurs analysent scrupuleusement votre reste à vivre. C’est le juge de paix pour votre banquier afin de valider la viabilité du dossier.

L’ordre des achats définit votre trajectoire. Pour le Cycle de Vie : Faut-il acheter sa Résidence Principale ou investir d’abord ?

Les atouts stratégiques de l’investissement locatif en premier achat

Si la résidence principale est le choix du cœur et de la sécurité, commencer par le locatif est souvent le choix du stratège financier.

L’effet de levier et la création de revenus complémentaires

L’effet de levier transforme la dette en un puissant moteur de croissance patrimoniale. La banque finance votre actif immobilier. Vos locataires remboursent ainsi l’intégralité de votre dette bancaire.

Un cash-flow positif ou neutre optimise votre profil d’emprunteur auprès des banques. Ces revenus fonciers s’ajoutent à vos salaires. L’autofinancement devient un levier de ré-endettement. Votre capacité d’emprunt reste ainsi préservée.

- Enrichissement mécanique et rapide grâce aux capitaux d’autrui.

- Protection totale de votre épargne.

- Constitution d’une rente future sécurisante pour vos vieux jours.

Apprenez à investir dans l’immobilier 2026 | top villes et guide. Ce choix définit votre Cycle de Vie : Faut-il acheter sa Résidence Principale ou investir d’abord ?

Le choix du statut lmnp pour optimiser sa fiscalité

Le statut Loueur en Meublé Non Professionnel offre un cadre fiscal d’exception aux investisseurs. L’amortissement comptable permet de réduire l’imposition à zéro. Vous encaissez des revenus nets d’impôts.

Les revenus fonciers classiques subissent souvent une taxation lourde. Cela grignote votre rentabilité nette. Le LMNP reste une niche fiscale puissante grâce à l’amortissement. Vous profitez d’une fiscalité avantageuse durable.

Ce statut cible idéalement les petites surfaces urbaines très recherchées par les étudiants. Ces biens répondent à une demande locative forte.

Regardez comment investir en LMNP à Toulouse. La localisation stratégique garantit la pérennité de votre investissement immobilier.

Analyse du coût d’opportunité et critères de décision

Au-delà des chiffres, votre situation personnelle et la règle des cinq ans dictent souvent la meilleure voie à suivre concernant ce Cycle de Vie : Faut-il acheter sa Résidence Principale ou investir d’abord ?

La règle des 5 ans et la flexibilité géographique

Acheter sa résidence principale pour moins de cinq ans est souvent une erreur financière. Les frais de notaire amputent l’apport personnel et empêchent toute plus-value rapide.

Le locataire préserve sa mobilité professionnelle. L’investisseur locatif construit son patrimoine tout en limitant ses frais d’acquisition personnels. Son capital travaille sur des actifs productifs.

Une stabilité professionnelle s’impose avant de s’engager sur un crédit de résidence principale.

Rester locataire de sa vie et propriétaire de ses placements s’avère souvent plus rentable.

Arbitrer entre confort de vie et rentabilité brute

Habiter un studio possédé ou louer un grand appartement en investissant ailleurs ? Ce dilemme oppose confort immédiat et stratégie financière pure.

Le patrimoine net sur vingt ans dépend de la valeur vénale et du rendement locatif. L’effort d’épargne reste le moteur de la performance.

| Critère | Résidence Principale | Investissement Locatif |

|---|---|---|

| Fiscalité | Exonération plus-value | Amortissement LMNP |

| Mobilité | Faible (frais de mutation) | Liberté géographique totale |

| Capacité d’emprunt | Réduite par la mensualité | Soutenue par les loyers |

| Risque | Concentration d’actifs | Diversification géographique |

| Objectif final | Sécurité et usage | Performance et revenus |

Ce tableau compare visuellement les deux stratégies immobilières pour faciliter votre arbitrage patrimonial. Voici une synthèse des leviers fiscaux et bancaires disponibles.

Le choix final dépend de votre tolérance au risque et de vos projets familiaux.

Risques et stratégies mixtes pour se lancer en 2025

Pour finir, ne négligez pas les grains de sable qui peuvent enrayer la machine, tout en explorant les solutions hybrides.

Gérer la vacance locative et les nouvelles normes dpe

Le locatif comporte des aléas réels comme les impayés ou l’absence de locataire. Ces mois vides pèsent lourdement sur vos finances personnelles. Une épargne de précaution solide devient alors vitale.

La réforme du Diagnostic de Performance Énergétique redéfinit les règles. Les passoires thermiques classées G piègent désormais les investisseurs imprudents. Une rénovation énergétique s’impose pour louer légalement. Anticipez ces travaux coûteux dès l’acquisition.

Fixez-vous un stop loss mental pour analyser, trancher et agir. Savoir revendre un bien médiocre protège efficacement votre capital global.

Gérez vos risques avec méthode et précision. Découvrez s’il faut-il mettre un stop loss ? pour sécuriser vos actifs.

La colocation en résidence principale : le meilleur des deux mondes ?

Adoptez une stratégie hybride intelligente. Achetez votre résidence principale puis louez une chambre. Les revenus perçus remboursent directement une partie de votre crédit.

Cette colocation rassure les banques en gonflant vos revenus. Elle booste votre pouvoir d’achat immobilier. C’est idéal pour les jeunes actifs. Le Cycle de Vie : Faut-il acheter sa Résidence Principale ou investir d’abord ? trouve ici une réponse pragmatique.

Cette approche permet de transformer plus tard la résidence en investissement locatif total. Votre patrimoine se construit par étapes logiques.

C’est un levier puissant. Progressez sans sacrifier votre confort quotidien.

Arbitrer entre acheter sa résidence principale ou investir d’abord impose de concilier capacité d’emprunt et effet de levier. Évaluez vos priorités dès aujourd’hui pour transformer votre épargne en un moteur de croissance durable. Une stratégie rigoureuse maintenant garantit la pérennité de votre patrimoine et votre indépendance future.

FAQ

Comment l’acquisition d’une résidence principale influence-t-elle votre capacité d’emprunt selon les normes du HCSF ?

L’achat d’une résidence principale constitue un pivot majeur dans l’analyse de votre solvabilité par les établissements bancaires. Conformément aux directives du Haut Conseil à la Stabilité Financière (HCSF), votre *taux d’effort est rigoureusement plafonné à 35 %* de vos revenus nets. Toutefois, les banques disposent d’une marge de flexibilité pour 20 % de leurs dossiers, dont 70 % sont prioritairement fléchés vers l’acquisition d’une résidence principale. Cette hiérarchisation réglementaire favorise ainsi les primo-accédants, leur offrant une probabilité accrue d’obtenir une dérogation en cas de léger dépassement des seuils d’endettement.

Au-delà du simple ratio mathématique, l’analyse porte sur le « reste à vivre », véritable juge de paix de votre santé financière. Si l’achat de votre logement sature votre capacité d’emprunt, il peut paradoxalement freiner toute velléité d’investissement ultérieur. Nous recommandons donc d’intégrer cette contrainte normative dès la genèse de votre projet pour arbitrer entre confort résidentiel immédiat et expansion future de votre patrimoine.

Quels sont les leviers fiscaux du statut LMNP, particulièrement à travers le mécanisme de l’amortissement ?

Le statut de Loueur en Meublé Non Professionnel (LMNP) s’impose comme une architecture fiscale d’une efficacité redoutable pour l’investisseur averti. En optant pour le régime réel, vous accédez au mécanisme de l’amortissement comptable. Ce principe vous permet de déduire chaque année une fraction de la valeur du bâti et du mobilier de vos revenus locatifs, réduisant ainsi, et souvent jusqu’à l’effacement total, votre base imposable. C’est une stratégie de neutralisation fiscale qui transforme un revenu brut en un revenu net d’impôt sur une période s’étalant généralement sur 15 à 20 ans.

Cette fiscalité avantageuse se double d’une gestion optimisée des charges : intérêts d’emprunt, frais de gestion et taxes sont intégralement déductibles. Contrairement aux revenus fonciers classiques, souvent lourdement taxés, le LMNP permet de bâtir une rente pérenne tout en protégeant votre rendement net des prélèvements sociaux et fiscaux habituels.

Quelles sont les évolutions législatives majeures pour le statut LMNP prévues en 2025 ?

Le cadre législatif du LMNP connaît une mutation significative avec la loi de finances 2025, exigeant une vigilance accrue des investisseurs. La modification la plus structurelle concerne le calcul de la plus-value lors de la revente : désormais, les amortissements pratiqués durant la période de détention seront réintégrés dans l’assiette imposable. Cette mesure vise à aligner partiellement la fiscalité des particuliers sur celle des professionnels, réduisant mécaniquement l’avantage fiscal historique lors de la sortie de l’investissement.

Parallèlement, le législateur durcit les conditions relatives aux locations de courte durée. Pour les meublés de tourisme non classés, le plafond du régime Micro-BIC est abaissé à 15 000 €, avec un abattement réduit à 30 %. Ces ajustements incitent les propriétaires à basculer vers le régime réel ou à privilégier la location de longue durée, renforçant ainsi la dimension patrimoniale et stabilisatrice de l’investissement immobilier au détriment de la spéculation locative éphémère.

En quoi consiste la règle des 5 ans et quel est son impact sur les frais d’acquisition ?

La « règle des 5 ans » définit juridiquement la frontière entre un logement neuf et un logement ancien, une distinction aux conséquences financières immédiates sur vos frais d’acquisition. Un bien est considéré comme neuf s’il a été achevé depuis moins de cinq ans et n’a jamais fait l’objet d’une mutation. Dans ce cadre, les frais de notaire sont réduits, oscillant entre 2 et 3 % du prix de vente, contre 7 à 8 % dans l’immobilier ancien. Cette économie substantielle de capital initial peut s’avérer déterminante pour préserver votre apport personnel.

Sur le plan stratégique, acheter un bien de moins de 5 ans permet de limiter les droits de mutation, mais impose souvent un prix d’achat au mètre carré plus élevé. Il convient donc de mettre en perspective cette économie de frais avec la valeur vénale à long terme et les performances énergétiques du bien, souvent supérieures dans les constructions récentes répondant aux dernières normes.

La colocation en résidence principale est-elle une stratégie viable pour alléger son endettement ?

Adopter une stratégie mixte en instaurant une colocation au sein de sa propre résidence principale constitue une solution hybride particulièrement ingénieuse. En louant une ou plusieurs chambres, vous générez des revenus complémentaires qui viennent directement abonder le remboursement de vos mensualités de crédit. Cette approche rassure les établissements bancaires en augmentant mécaniquement votre reste à vivre et votre pouvoir d’achat immobilier, tout en vous permettant de jouir de votre propre foyer.

Cette méthode transforme votre passif (votre logement) en un actif partiellement productif. Elle est idéale pour les jeunes actifs souhaitant s’implanter dans des zones urbaines tendues où le coût du foncier est prohibitif. À terme, cette configuration offre également une grande souplesse : vous conservez la possibilité de reprendre l’usage total du bien ou de le transformer intégralement en investissement locatif si votre situation personnelle évolue vers une nouvelle acquisition.