Peut-on réellement optimiser un investissement immobilier defiscalisation sans subir une pression fiscale qui érode la rentabilité et freine vos ambitions de croissance patrimoniale ? Ce levier ne constitue pas une simple réduction comptable, mais une stratégie de pilotage rigoureuse transformant votre impôt en un actif tangible, pérenne et productif grâce au nouveau dispositif Jeanbrun ou à l’amortissement LMNP. Cette analyse vous livre les méthodes concrètes et précises pour optimiser votre rendement net, sécuriser vos revenus futurs et structurer une transmission familiale efficace en évitant les verrous réglementaires et les pièges techniques des niches fiscales habituelles.

- Comprendre les mécanismes de la défiscalisation immobilière en 2026

- 3 dispositifs pour investir dans l’immobilier neuf cette année

- Comment rénover l’ancien avec les leviers fiscaux actuels ?

- Le statut de loueur en meublé pour optimiser ses revenus

- Réduire sa pression fiscale via l’investissement social et l’Outre-mer

- Stratégies de déficit foncier et de démembrement de propriété

- 4 étapes pour sécuriser la rentabilité de votre projet locatif

Comprendre les mécanismes de la défiscalisation immobilière en 2026

Après des années de changements législatifs, il est temps de remettre les pendules à l’heure sur ce que signifie réellement « défiscaliser » aujourd’hui.

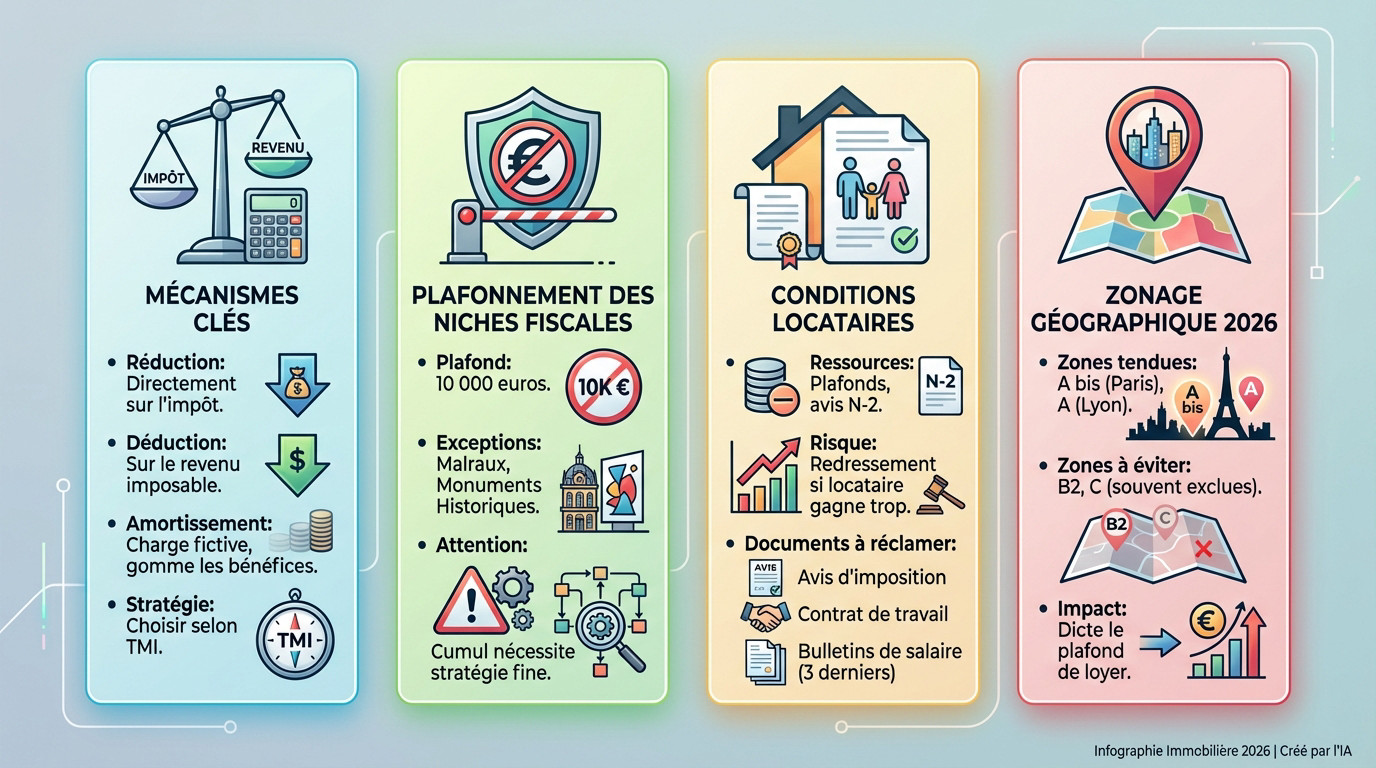

Distinguer réduction, déduction et amortissement comptable

La réduction soustrait un montant de votre impôt final. La déduction diminue votre base imposable initiale. Ces deux leviers agissent différemment selon votre tranche marginale d’imposition réelle.

L’amortissement simule l’usure technique du bâti. Cette charge comptable neutralise vos recettes locatives sans décaisser de trésorerie. C’est un moteur puissant pour effacer la fiscalité de vos loyers.

Votre profil fiscal dicte le choix. Ce n’est pas une option mais une nécessité pour maximiser votre gain net.

Analyser l’impact du plafonnement global des niches fiscales

Le plafond annuel de 10 000 euros reste le verrou majeur de Bercy. Trop d’investisseurs négligent cette limite et perdent leurs avantages. Ne commettez pas cette erreur classique de gestion. Surveillez votre cumul fiscal avec vigilance.

Les dispositifs Malraux et Monuments Historiques échappent totalement à ce couperet. C’est ici que les stratégies patrimoniales deviennent audacieuses.

Un cumul mal maîtrisé annule tout profit. Calculez vos marges avant de signer l’acte.

Identifier les conditions liées aux ressources des locataires

L’État cible le logement des classes moyennes. Vérifiez l’avis d’imposition N-2 de vos candidats. Cette étape valide juridiquement votre investissement immobilier defiscalisation.

Un dépassement des plafonds entraîne un redressement fiscal immédiat. L’avantage durement acquis s’évapore alors instantanément. C’est la règle implacable du fisc pour protéger le parc locatif social privé.

Réclamez ces pièces justificatives :

- Avis d’imposition

- Contrat de travail et bulletins de salaire

Maîtriser le nouveau zonage géographique A, A bis et B1

Les zones tendues concentrent la demande. Paris trône en A bis Lyon en zone A. Ces secteurs offrent une sécurité locative supérieure pour votre patrimoine immobilier.

Évitez les zones B2 et C pour défiscaliser. Ces territoires sont souvent exclus des avantages fiscaux majeurs. Acheter là-bas sans étude de marché sérieuse constitue un risque financier évident.

Le zonage fixe vos loyers. Plus la tension augmente plus les plafonds autorisés grimpent.

3 dispositifs pour investir dans l’immobilier neuf cette année

Si vous préférez le confort du neuf et les garanties constructeurs, voici les leviers qui fonctionnent encore en 2025.

Tirer profit du nouveau dispositif Jeanbrun et son amortissement

Le dispositif Jeanbrun succède au Pinel. Il utilise une logique d’amortissement inédite. On ne réduit plus l’impôt directement mais on diminue la base imposable. C’est une méthode subtile et souvent plus rentable.

L’État stimule la construction avec des taux d’amortissement accéléré. C’est une chance réelle. Elle s’adresse à ceux qui détiennent déjà des revenus fonciers à neutraliser.

On observe moins de limites de loyers et plus de souplesse comptable. C’est un changement de modèle. L’investisseur y trouvera une performance accrue.

Anticiper l’extinction définitive de la loi Pinel et Pinel+

Le calendrier de fin approche à grands pas. Le Pinel disparaît bientôt. Si l’acte authentique n’est pas signé, il devient presque impossible d’agir pour vos prochaines acquisitions.

Les taux restent acquis pour les dossiers déjà engagés. Le contrat initial est respecté. Votre trésorerie est ainsi préservée. Mais ce levier ne servira plus pour l’avenir.

Le Pinel+ survit uniquement sous des conditions écologiques extrêmes. C’est un segment très pointu. Il reste ardu à rentabiliser sans une expertise solide.

Évaluer les critères de performance énergétique pour l’éligibilité

La fiscalité est désormais soudée au DPE. Un mauvais classement énergétique équivaut à un échec financier. Votre investissement immobilier defiscalisation dépend de la sobriété du logement.

La norme RE2020 s’impose comme le standard obligatoire. Elle assure une isolation thermique supérieure. Sans ce respect technique, les avantages fiscaux s’effacent. C’est un point non négociable.

Anticipez la valeur de votre bien à la sortie. Un actif écologique se revendra mieux. La qualité intrinsèque prime sur l’avantage fiscal.

Comment rénover l’ancien avec les leviers fiscaux actuels ?

Le neuf ne fait pas tout ; la vieille pierre possède des atouts fiscaux massifs, surtout si vous n’avez pas peur des travaux.

Réhabiliter avec la loi Denormandie dans les villes moyennes

Pensez au Denormandie comme au Pinel de l’ancien rénové. Ce levier cible les centres-villes dégradés nécessitant une revitalisation profonde. Pour être éligible, les travaux doivent représenter au moins 25 % du budget total. C’est une condition sine qua non.

Identifiez les communes éligibles via le programme Action Cœur de Ville. Portez votre regard sur Pau ou Limoges. Dans ces zones, le potentiel de rendement locatif s’avère bien réel et attractif.

| Dispositif | Taux de réduction | Durée d’engagement | Type de bien |

|---|---|---|---|

| Denormandie | Jusqu’à 21 % | 6, 9 ou 12 ans | Ancien à rénover |

| Malraux | 22 % ou 30 % | 9 ans | Secteur sauvegardé |

| Monuments Historiques | 100 % (déduction) | 15 ans | Classé ou inscrit |

| Déficit Foncier | Déduction revenu | 3 ans | Ancien avec travaux |

Restaurer le patrimoine prestigieux via la loi Malraux

Le dispositif Malraux incarne le prestige immobilier. Il permet de restaurer des immeubles entiers situés en secteurs sauvegardés. La réduction d’impôt atteint 30 % engagés pour la rénovation.

L’obligation de restauration complète définit ce régime. Un architecte des bâtiments de France supervise rigoureusement le chantier. Les contraintes sont fortes mais le résultat final s’apparente à de l’art. C’est une valorisation patrimoniale exceptionnelle.

Ce dispositif échappe au plafonnement global des niches fiscales. Pour les contribuables lourdement imposés, c’est l’outil souverain. Il permet d’effacer légalement des dizaines de milliers d’euros d’impôts sur plusieurs années.

Effacer ses impôts sans limite grâce aux Monuments Historiques

Abordons maintenant l’outil le plus puissant du marché. Ici, vous déduisez l’intégralité des travaux de votre revenu global. Sans plafond ni limite. C’est le graal de l’investissement immobilier defiscalisation. Soyez toutefois vigilant au ticket d’entrée élevé.

La conservation du bien est impérative pendant quinze ans minimum. C’est un engagement de long terme, une stratégie de transmission. On ne spécule pas, on bâtit une lignée et un patrimoine.

La complexité administrative impose une prudence extrême. Le montage juridique doit être parfait. Ne tentez pas l’aventure seul sans un expert à vos côtés. Le risque financier s’avère bien trop grand.

Le statut de loueur en meublé pour optimiser ses revenus

Si votre objectif est de générer des revenus immédiats sans payer d’impôts dessus, le meublé est votre meilleur allié.

Optimiser sa fiscalité grâce au mécanisme de l’amortissement LMNP

Le régime réel ? C’est le secret des investisseurs qui réussissent vraiment. On déduit les charges et on amortit le prix du bien. Résultat : un bénéfice fiscal souvent proche de zéro. C’est magique et parfaitement légal.

Ce système dure longtemps. Vous encaissez des loyers nets d’impôts pendant dix ou quinze ans. C’est un complément de retraite imbattable aujourd’hui en France.

- Intérêts d’emprunt

- Taxe foncière

- Frais de gestion

- Travaux d’entretien courant

Sortir du patrimoine taxable à l’IFI avec le statut LMP

Devenir professionnel (LMP) demande de dépasser 23 000 euros de recettes annuelles. Vos revenus locatifs doivent aussi excéder vos autres revenus d’activité.

L’avantage IFI change tout. Les biens exploités en LMP sont considérés comme des outils professionnels. Ils sortent donc de l’assiette de l’impôt sur la fortune immobilière. C’est un gain énorme pour les gros patrimoines immobiliers.

Attention aux cotisations sociales. Le statut LMP implique de payer des charges au SSI. Faites vos calculs car cela peut impacter lourdement votre rentabilité nette.

Déclarer ses revenus locatifs pour maximiser les abattements

Micro-BIC ou réel ? Dans un investissement immobilier defiscalisation, le micro-BIC offre 50% d’abattement. C’est simple mais souvent moins avantageux que le régime réel simplifié. Ne soyez pas paresseux.

Pour déclarer, utilisez le formulaire 2042-C-PRO. Au réel, un expert-comptable est indispensable pour valider votre liasse fiscale. C’est un coût mais il est déductible de vos revenus locatifs annuels.

La déclaration se fait au printemps. Une erreur de case peut coûter cher en pénalités. Soyez rigoureux dans votre suivi administratif.

Réduire sa pression fiscale via l’investissement social et l’Outre-mer

Pour ceux qui veulent donner du sens à leur argent ou viser des réductions « one-shot », d’autres pistes existent.

Pratiquer la solidarité rentable avec le dispositif Loc’Avantages

Le dispositif Loc’Avantages permet de louer votre bien à des ménages modestes. En échange, l’État vous accorde une réduction d’impôt proportionnelle à l’effort consenti sur le loyer.

Les trois niveaux, Loc1, Loc2 et Loc3, définissent le gain fiscal. Plus le loyer est bas, plus la réduction est forte. C’est un calcul d’apothicaire selon votre situation. La convention avec l’Anah est obligatoire.

L’aspect éthique prédomine ici. Vous aidez à loger des gens tout en réduisant votre fiscalité. C’est un investissement immobilier défiscalisation qui a du sens dans le contexte actuel.

Opter pour la loi Girardin afin de défiscaliser en one-shot

Le principe du fonds perdus régit la loi Girardin. Vous investissez dans du matériel industriel ou du logement social en Outre-mer. Vous ne reverrez jamais votre capital. C’est déroutant mais c’est le principe.

Pourtant, le rendement fiscal est massif. Votre réduction d’impôt dépasse systématiquement votre mise de départ. En injectant 10 000 euros, vous pouvez réduire 11 500 euros d’impôts.

Mais attention aux risques de requalification. Si l’exploitant local fait faillite, le fisc reprend l’avantage. Choisissez des intermédiaires solides et reconnus sur le marché.

Gérer les contraintes de loyers plafonnés en secteur intermédiaire

L’équilibre financier d’un loyer plafonné exige une analyse rigoureuse. Le cash-flow mensuel est mécaniquement limité. L’avantage fiscal doit compenser ce manque à gagner pour garantir la viabilité de l’opération.

La sélection des locataires sous plafonds sociaux offre un choix vaste, mais le risque d’impayés existe. Ne négligez pas la garantie loyers impayés (GLI). C’est une sécurité indispensable pour dormir tranquille.

Anticipez sereinement la fin de l’engagement. Une fois la période obligatoire passée, vous retrouvez votre liberté. Vous pourrez alors réévaluer le loyer ou vendre le bien librement.

Stratégies de déficit foncier et de démembrement de propriété

Pour les investisseurs qui cherchent la discrétion fiscale ou la protection du capital, ces techniques avancées sont redoutables.

Imputer ses travaux de rénovation sur le revenu global

Le déficit foncier constitue un levier puissant. Si vos charges de gestion surpassent vos loyers, un déficit apparaît. Ce déséquilibre devient une opportunité pour gommer vos autres revenus imposables.

Le plafond annuel de déduction s’établit à 10 700 euros sur votre revenu global. L’excédent constaté reste reportable durant dix années sur vos futurs gains fonciers. Considérez cela comme une réserve d’économies fiscales latentes et mobilisables.

La nature des interventions détermine l’éligibilité au dispositif. Voici les travaux que vous pouvez déduire pour valoriser votre patrimoine :

- Rénovation énergétique globale.

- Réfection complète de toiture.

- Mise aux normes électriques.

- Remplacement des fenêtres anciennes.

Utiliser la nue-propriété pour protéger son capital de l’IFI

Le démembrement sépare l’usage de la propriété. Vous acquérez les murs tandis qu’un bailleur social achète l’usufruit. Aucun loyer n’est perçu pendant quinze ou vingt ans de portage.

L’absence d’imposition à l’IFI s’explique par l’absence de jouissance du bien. Ce patrimoine ne figure pas dans votre assiette taxable actuelle. C’est une stratégie de capitalisation pure pour les contribuables lourdement prélevés et vigilants.

Au terme du contrat, vous récupérez la pleine propriété sans frais ni impôts additionnels. C’est un procédé efficace pour bâtir un patrimoine futur sans subir la pression fiscale immédiate.

Investir via les SCPI fiscales pour déléguer la gestion

La pierre-papier démocratise l’accès au secteur. Vous achetez des parts de sociétés investissant dans des immeubles éligibles au Pinel ou au Malraux. L’investissement immobilier defiscalisation devient accessible dès quelques milliers d’euros.

La mutualisation des risques protège votre rendement global. Le départ d’un locataire n’affecte que marginalement vos résultats financiers. La société de gestion pilote les travaux et la paperasse. C’est la tranquillité opérationnelle absolue et durable pour l’épargnant.

La vigilance porte sur la liquidité des parts. Ces actifs restent difficiles à céder avant le terme du dispositif fiscal. Anticipez un blocage de votre capital pendant au moins quinze ans.

4 étapes pour sécuriser la rentabilité de votre projet locatif

Défiscaliser est une chose, gagner de l’argent en est une autre ; ne sacrifiez jamais la rentabilité sur l’autel de l’impôt.

Calculer la rentabilité nette d’impôts vs rentabilité brute

Oubliez le rendement brut, ce chiffre est un mirage. Intégrez la taxe foncière, les charges de copropriété et l’assurance. C’est le seul chemin pour identifier votre cash-flow réel chaque mois.

Ajoutez ensuite l’économie d’impôt générée par votre investissement immobilier defiscalisation. Parfois, un bien moyen devient une pépite grâce au levier fiscal. L’État finance alors une partie de votre patrimoine.

Restez lucide face aux chiffres. Un tableur Excel demeure votre meilleur allié pour éviter les déconvenues.

Sélectionner un conseiller en gestion de patrimoine indépendant

Fuyez les simples vendeurs de programmes immobiliers. Un véritable conseiller indépendant analyse votre situation globale avant de proposer quoi que ce soit. Son audit patrimonial constitue une fondation indispensable ici.

Vérifiez scrupuleusement ses agréments officiels. Il doit impérativement posséder le statut de CIF, inscrit à l’ORIAS. C’est un gage de sérieux et de respect strict de la déontologie professionnelle actuelle.

Questionnez-le ouvertement sur son mode de rémunération. La transparence totale fonde une relation de confiance saine.

Anticiper les risques de vacance locative et de revente

L’emplacement dicte toujours sa loi. Un appartement vide devient vite un gouffre financier insupportable. Vérifiez la tension locative sur les portails d’annonces avant de valider votre choix de secteur.

Préparez déjà votre sortie du dispositif. Pourrez-vous revendre ce bien sans difficulté dans dix ans ? Le potentiel de plus-value immobilière reste le moteur principal de votre enrichissement futur.

Gardez vos émotions à l’écart. Conservez une approche purement comptable et froide pour chaque décision.

Préparer la transmission de son patrimoine immobilier

Utilisez la SCI pour structurer vos actifs. C’est un outil performant pour transmettre des parts à vos enfants de manière progressive. Cela écarte l’indivision et simplifie la gestion familiale globale.

Allégez les futurs droits de succession. En donnant la nue-propriété de vos parts sociales, vous réduisez la facture fiscale de vos héritiers. C’est une stratégie de prévoyance patrimoniale fondamentale.

Sollicitez l’avis d’un notaire. Il validera votre montage juridique pour garantir sa pérennité.

L’optimisation fiscale immobilière n’est plus une soustraction d’impôt, mais une ingénierie de l’amortissement, de la localisation et de la performance. En auditant votre situation, vous ne subissez plus l’impôt, vous le pilotez pour bâtir un actif tangible. Maîtrisez ces leviers pour convertir vos prélèvements en un héritage pérenne.

FAQ

Quelle est la distinction fondamentale entre une réduction et une déduction d’impôt ?

Il convient de distinguer avec rigueur ces deux leviers fiscaux pour optimiser votre stratégie. La réduction s’impute directement sur le montant final de l’impôt dû, tandis que la déduction vient diminuer l’assiette de vos revenus imposables avant le calcul de la taxe. Ce n’est pas une simple nuance sémantique, mais un arbitrage financier déterminant qui doit être piloté en fonction de votre tranche marginale d’imposition.

Comment s’applique le plafonnement global des niches fiscales à l’investissement immobilier ?

Le législateur a instauré un verrou de 10 000 euros par an pour limiter l’accumulation des avantages fiscaux. Toutefois, certains dispositifs d’exception, tels que la loi Malraux ou les Monuments Historiques, échappent totalement à ce couperet. Maîtriser ce plafond permet d’orienter, de structurer et de sécuriser votre trajectoire patrimoniale sans subir les foudres de l’administration fiscale.

Quels sont les derniers taux et conditions de la loi Pinel avant son extinction fin 2024 ?

Le dispositif Pinel vit ses derniers mois, avec une clôture définitive actée au 31 décembre 2024. Pour les investissements classiques réalisés cette année, les taux de réduction sont fixés à 9 %, 12 % ou 14 % selon la durée d’engagement de 6, 9 ou 12 ans. Seul le Pinel Plus permet de maintenir les taux historiques de 12 % à 21 %, sous réserve de respecter des critères de performance énergétique et de confort d’usage extrêmement rigoureux.

En quoi consiste le nouveau dispositif Jeanbrun pour l’investissement dans le neuf ?

Le mécanisme Jeanbrun marque un changement de paradigme : ce n’est plus une réduction d’impôt forfaitaire, mais un amortissement comptable de la valeur du bien. En déduisant chaque année une fraction du prix d’achat (jusqu’à 5,5 % pour les loyers très sociaux) de vos revenus fonciers, vous gommez la fiscalité de vos loyers sur le long terme. C’est un outil de pilotage puissant, particulièrement pertinent pour les contribuables situés dans les tranches d’imposition supérieures.

Quelles sont les spécificités de la loi Denormandie pour la rénovation dans l’ancien ?

Prolongée jusqu’à la fin de l’année 2027, la loi Denormandie encourage la réhabilitation des centres-villes au sein des communes moyennes éligibles. L’investisseur doit impérativement consacrer au moins 25 % de son budget total à des travaux de rénovation énergétique ou d’amélioration pour bénéficier d’une réduction d’impôt pouvant atteindre 21 %. Ce dispositif exige une analyse fine du marché locatif local pour garantir la pérennité et la valorisation de l’actif.

Pourquoi privilégier le statut LMNP pour optimiser ses revenus locatifs ?

Le statut de Loueur en Meublé Non Professionnel (LMNP) constitue une solution d’optimisation majeure grâce au régime réel simplifié. Ce mécanisme permet d’amortir la valeur du bâti et du mobilier, neutralisant ainsi tout ou partie de la fiscalité sur les revenus perçus pendant plusieurs décennies. Ce n’est pas un simple avantage fiscal, mais une véritable stratégie de capitalisation et de protection du rendement net.

Quel est l’intérêt du déficit foncier par rapport aux autres niches fiscales ?

Le déficit foncier ne constitue pas une niche fiscale au sens strict, ce qui lui permet d’échapper au plafonnement global des 10 000 euros. En imputant vos travaux de rénovation sur vos revenus fonciers, vous pouvez également déduire jusqu’à 10 700 euros de votre revenu global chaque année. C’est un levier de droit commun indispensable pour tout investisseur souhaitant valoriser un patrimoine ancien tout en réduisant massivement sa pression fiscale globale.

Comment fonctionne la défiscalisation « one-shot » via la loi Girardin ?

La loi Girardin repose sur un principe de « fonds perdus » : l’investisseur injecte du capital dans des projets industriels ou sociaux en Outre-mer sans espoir de retour de ce capital. En contrepartie, il bénéficie d’une réduction d’impôt immédiate supérieure à sa mise initiale, souvent comprise entre 110 % et 115 % de l’investissement. Ce n’est pas un placement de rendement, mais un outil de gestion de la trésorerie fiscale qui nécessite une sélection rigoureuse des intermédiaires.

Quels sont les avantages fiscaux liés au respect de la norme RE2020 ?

Le respect de la Réglementation Environnementale 2020 est désormais la condition sine qua non pour accéder aux dispositifs les plus avantageux dans le neuf, comme le Pinel Plus. Au-delà de l’éligibilité fiscale, cette norme garantit une valorisation patrimoniale supérieure et une réduction drastique des charges d’exploitation. Investir dans un bâtiment RE2020, c’est anticiper la valeur verte de demain et sécuriser la liquidité de votre actif lors de la revente.