L’instabilité actuelle des marchés financiers suscite une interrogation légitime sur la pérennité de vos investissements face au spectre d’un effondrement systémique. Cette analyse compare rigoureusement le Krach Boursier vs Krach Immobilier pour mettre en lumière les mécanismes de résilience propres aux actifs tangibles par rapport à la volatilité nerveuse des indices boursiers mondiaux. Nous vous transmettons les clés pour interpréter les indicateurs de solvabilité, l’indice de Friggit et les décisions de la Banque Centrale Européenne afin d’anticiper les corrections de valeur et de structurer une stratégie de protection patrimoniale durable et ordonnée.

- Qu’est-ce qu’un krach immobilier concrètement ?

- Pourquoi la bourse chute plus vite que la pierre ?

- Les signaux d’alerte à surveiller dès maintenant

- Les leçons des crises de 1929 et 2008

- Comment protéger son patrimoine en 2026 ?

- SCPI ou immobilier en direct pour limiter la casse ?

Qu’est-ce qu’un krach immobilier concrètement ?

Après avoir planté le décor sur l’incertitude économique actuelle, il faut définir précisément de quel monstre on parle quand on évoque un effondrement des prix de la pierre. Dans ce duel Krach Boursier vs Krach Immobilier : L’histoire ne se répète pas, mais les mécanismes de rupture restent implacables.

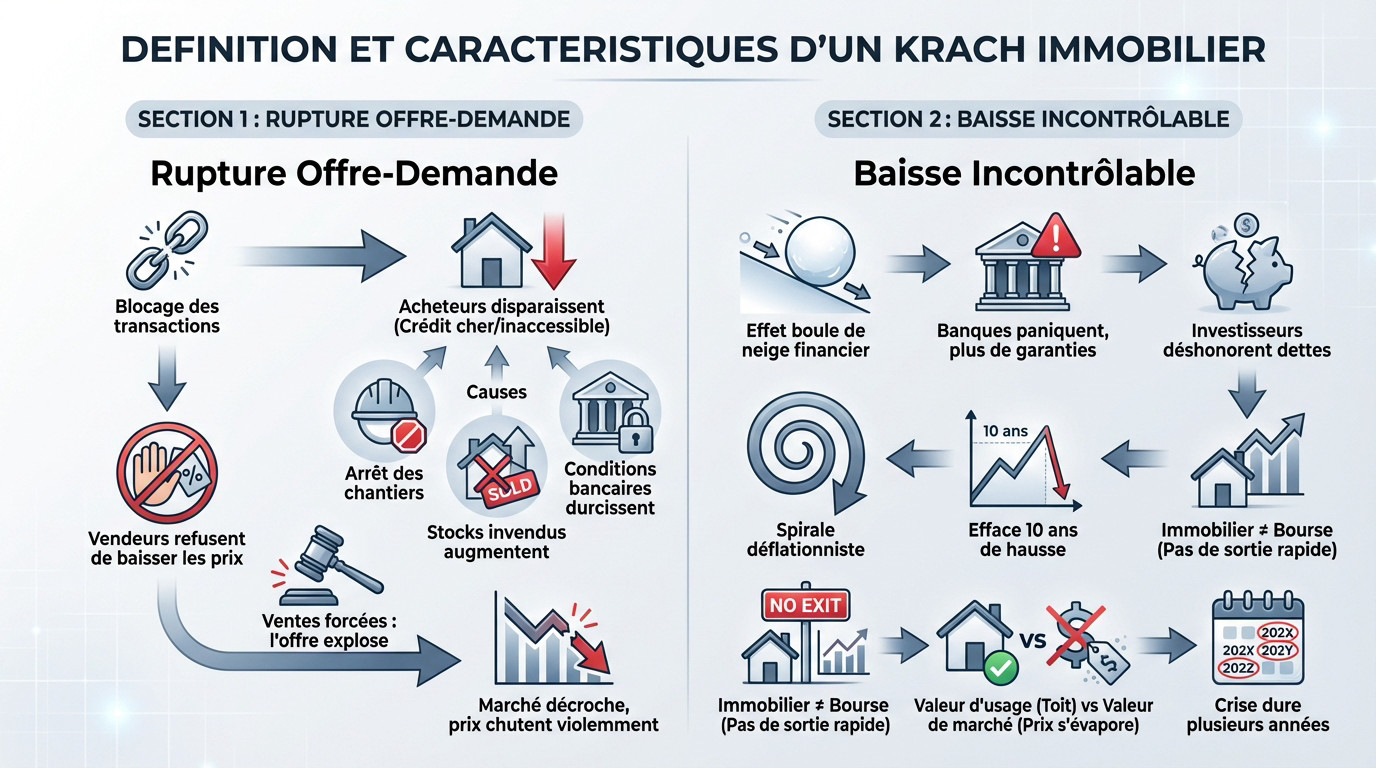

La rupture brutale entre l’offre et la demande

Tout commence souvent par un gel total des transactions. Les acheteurs s’évaporent subitement car l’emprunt devient trop onéreux. L’accès au financement se transforme en un véritable parcours du combattant.

Plusieurs signaux confirment cette paralysie du marché. Nous observons des indicateurs alarmants qui bloquent la machine économique :

- L’arrêt des nouveaux chantiers

- L’augmentation des stocks de biens invendus

- Le durcissement des conditions bancaires

Les vendeurs adoptent d’abord une posture de résistance. Ils refusent de baisser leurs prétentions par pur déni psychologique.

Puis survient le basculement inévitable. Lorsque les ventes forcées se multiplient, l’offre sature un marché sans demande. Les prix décrochent enfin massivement.

Le phénomène s’accélère. La chute devient verticale et brutale.

Quand la baisse des prix devient incontrôlable

L’effet boule de neige financier s’enclenche. Les banques paniquées exigent des garanties supplémentaires. Certains investisseurs ne peuvent plus honorer leurs dettes. Une spirale déflationniste s’installe durablement dans l’esprit collectif.

Ici, l’ajustement n’est pas une simple respiration. Nous ne parlons pas d’une correction de 5 %. Un véritable krach efface souvent dix ans de hausse continue.

Vous devez comprendre s’il faut-il mettre un stop loss. Contrairement aux actions, sortir d’un immeuble est impossible en un clic.

La valeur de marché se détache de la valeur d’usage. Le bien reste un toit, pourtant son prix théorique s’évapore.

Cette agonie est lente. La crise s’étire généralement sur plusieurs années.

Pourquoi la bourse chute plus vite que la pierre ?

Si le krach immobilier est une lente agonie, la bourse, elle, ressemble souvent à une exécution sommaire.

La volatilité immédiate des marchés financiers

La liquidité des actions est totale. On liquide ses positions en quelques secondes depuis son smartphone. Cette réactivité extrême favorise hélas les mouvements de panique collective.

Les algorithmes de trading dominent. Ils déclenchent des ventes massives dès qu’un seuil technique est franchi. Cela amplifie mécaniquement l’effondrement des indices boursiers mondiaux.

Pourtant, cette nervosité offre des opportunités. Consultez ces 5 raisons d’être bullish en 2025 pour comprendre. La volatilité forge souvent d’excellents points d’entrée.

À l’inverse, l’immobilier reste figé. Personne ne brade son appartement sur un coup de tête après un flash info.

Bref, concernant le Krach Boursier vs Krach Immobilier : L’histoire ne se répète pas. La bourse est nerveuse.

L’inertie protectrice du marché immobilier

Nous observons des différences structurelles majeures entre ces deux classes d’actifs. L’immobilier réagit avec un retard systématique par rapport aux marchés financiers. Les mécanismes de prix y sont moins réactifs. Voici un comparatif.

| Critère | Bourse | Immobilier |

|---|---|---|

| Vitesse de transaction | Instantanée | Plusieurs mois |

| Visibilité du prix | Temps réel | Estimé |

| Frais de sortie | Faibles | Élevés |

| Impact émotionnel | Élevé | Modéré |

| Levier bancaire | Limité | Puissant |

Le cycle de vente impose sa temporalité. Entre le compromis et l’acte authentique, trois mois s’écoulent. Vous voyez le décalage ?

La valeur refuge rassure les foules. En période de doute, posséder un actif concret sécurise physiquement les épargnants prudents.

L’absence de cotation quotidienne évite le stress. On ne voit jamais la valeur de sa maison chuter chaque matin.

Cette opacité protège. Elle empêche les arbitrages irrationnels pris dans l’urgence.

Les signaux d’alerte à surveiller dès maintenant

Pour ne pas se laisser surprendre, il faut arrêter de regarder le rétroviseur et analyser les indicateurs qui annoncent la tempête.

Le Tunnel de Friggit et le pouvoir d’achat

L’indicateur de Friggit reste une boussole indispensable pour nous. Il compare le prix des logements au revenu disponible des ménages. Historiquement, les prix rejoignent toujours cette moyenne de long terme. C’est une loi d’airain du marché français.

Nous avons quitté ce tunnel protecteur depuis 2002. L’immobilier actuel semble déconnecté de la réalité économique. Dans l’analyse Krach Boursier vs Krach Immobilier : L’histoire ne se répète pas, mais les déséquilibres structurels persistent.

Cette situation engendre un risque de correction majeure. Sans une hausse massive des salaires, les prix devront s’ajuster. C’est la seule issue pour restaurer la capacité d’achat.

L’inflation actuelle réduit drastiquement le reste à vivre. Les familles privilégient désormais l’alimentation et l’énergie. L’acquisition d’un logement devient alors une préoccupation secondaire, voire impossible.

Sans acheteurs solvables, le marché s’essouffle. Nous faisons face à une bulle qui attend simplement son catalyseur.

L’impact des taux de la BCE sur votre crédit

La Banque Centrale Européenne définit le coût de l’argent. Ses décisions sur les taux directeurs impactent directement votre financement. Emprunter devient un luxe quand les taux remontent.

L’effet mécanique sur votre capacité d’emprunt est brutal. Pour une mensualité identique, le capital obtenu diminue fortement. Votre budget immobilier s’évapore littéralement face à ces nouvelles conditions.

Les banques commerciales affichent une prudence extrême. Elles exigent désormais des apports personnels très conséquents. De nombreux dossiers de primo-accédants sont ainsi rejetés.

Les taux obligataires, comme l’OAT 10 ans, servent de référence. Leur progression signe la fin définitive de l’argent gratuit. C’est un tournant majeur pour l’ensemble du secteur.

L’effet de levier facile appartient désormais au passé. Sans crédit bon marché, la rentabilité locative perd son attrait initial. L’investissement immobilier demande aujourd’hui une analyse beaucoup plus rigoureuse.

Les leçons des crises de 1929 et 2008

L’histoire ne se répète jamais exactement, mais elle rime souvent, surtout quand la cupidité et la panique entrent en jeu.

Des subprimes à la paralysie du marché

Souvenons-nous de 2008. Tout a débuté par des crédits hypothécaires insolvables aux États-Unis. La contagion a ensuite frappé l’intégralité du système bancaire mondial avec une force inouïe.

La réaction en chaîne fut brutale. Les banques ont cessé de se prêter des fonds. Le crédit immobilier s’est alors figé instantanément.

Les prix ont violemment réagi. Dans certaines zones géographiques, ils ont dégringolé de 30 % en quelques mois. L’Espagne et l’Irlande furent particulièrement dévastées par ce choc financier.

La France a manifesté une résilience relative. Notre modèle de taux fixes nous a préservés d’un effondrement total.

C’est un fait indéniable. Une crise bancaire demeure le pire ennemi de la valeur immobilière.

La psychologie des foules et les mythes

Brisons le mythe de la croissance infinie. Croire que l’immobilier grimpe toujours constitue une faute historique. Dans le débat Krach Boursier vs Krach Immobilier : L’histoire ne se répète pas, les cycles existent. Ils sanctionnent les retardataires.

Les prophéties auto-réalisatrices dictent souvent la tendance. Si les acheteurs attendent collectivement une baisse, elle survient forcément. L’attentisme généralisé finit par paralyser durablement l’ensemble des transactions.

La panique s’installe vite. Dès que les premières ventes bradées apparaissent, l’inquiétude gagne légitimement tout le voisinage.

Les propriétaires restent souvent dans le déni. Ils préfèrent ne pas vendre plutôt que de brader leur bien.

Retenez ceci. La psychologie collective influence autant le marché que les taux d’intérêt.

Comment protéger son patrimoine en 2026 ?

Savoir que le ciel va tomber est une chose, mais avoir un parapluie solide en est une autre pour l’investisseur avisé. En observant le duel Krach Boursier vs Krach Immobilier : L’histoire ne se répète pas, on comprend que la pierre demande une approche plus fine.

Choisir les villes qui résistent aux tempêtes

La métropolisation dicte sa loi. Les pôles urbains dotés d’emplois solides encaissent mieux les chocs. Là-bas, la demande de logements surpasse toujours une offre structurellement limitée.

Plusieurs piliers soutiennent cette solidité :

- Le dynamisme démographique

- La présence d’universités

- La qualité des transports

- La rareté du foncier

Ces critères sécurisent l’actif.

Consultez notre guide pour savoir où investir dans l’immobilier en 2026. Cette analyse cible les zones géographiques pertinentes. Elle évite les erreurs de casting.

Fuyez les zones rurales ou mono-industrielles. Elles trinquent toujours les premières lors d’un retournement économique majeur.

L’emplacement demeure l’assurance vie. C’est le socle de toute stratégie.

L’effet de levier est-il encore une bonne idée ?

Le crédit comporte des risques réels. L’effet de levier peut se transformer en fardeau. Si les prix chutent, votre dette dépasse la valeur du bien. C’est le piège redoutable de l’équité négative.

La prudence impose d’augmenter l’apport. Injecter plus de capital réduit vos mensualités. Cela permet de tenir si les loyers stagnent.

L’assurance emprunteur doit être irréprochable. Elle protège contre les accidents de la vie durant les crises.

Visez le cash-flow positif. Un bien qui s’autofinance rassure plus qu’un pari sur une hypothétique plus-value future.

Le levier s’utilise désormais avec intelligence. La parcimonie devient la règle d’or.

SCPI ou immobilier en direct pour limiter la casse ?

Pour finir, il faut choisir son camp : gérer soi-même ses locataires ou déléguer la gestion à des professionnels du secteur. Dans le débat Krach Boursier vs Krach Immobilier : L’histoire ne se répète pas, mais la stratégie de défense reste primordiale.

La résilience des parts de bureaux et commerces

Les SCPI permettent de mutualiser les risques sur des centaines de locataires différents. C’est une barrière efficace contre les impayés isolés. La diversité géographique est aussi un atout majeur. Votre épargne ne dépend plus d’un seul occupant unique.

L’immobilier d’entreprise offre une stabilité souvent méconnue. Les baux commerciaux sont plus longs et plus protecteurs que le résidentiel. Les revenus deviennent alors bien plus prévisibles pour l’investisseur.

Certaines SCPI ont déjà ajusté leurs prix. C’est une purge nécessaire pour repartir sur des bases saines aujourd’hui.

La liquidité est pilotée par la société de gestion. Pourtant, elle peut ralentir fortement en cas de tempête majeure.

Le locatif clé en main comme bouclier

L’investissement clé en main change la donne. Vous déléguez tout, de la quête du bien à la gestion. C’est la solution idéale pour les agendas surchargés.

- Accès à des biens hors marché

- Optimisation fiscale en LMNP

- Rénovation énergétique incluse

- Sélection de locataires rigoureuse

Le déficit foncier ou le LMNP absorbent les chocs de prix. Votre rendement net reste ainsi très solide durablement.

Un bien rénové aux normes environnementales maintient sa cote. À l’inverse, les passoires thermiques perdent gros sur le marché.

Un bon accompagnement évite les fautes lourdes. C’est vital en période d’incertitude économique.

L’inertie de la pierre contraste avec la volatilité des marchés financiers. Surveillez les taux et l’indicateur de Friggit pour sécuriser vos actifs dès maintenant. En privilégiant des emplacements stratégiques, vous transformerez ces mutations en opportunités pérennes. Votre vigilance d’aujourd’hui forge la solidité de votre patrimoine de demain.

FAQ

Quelles sont les caractéristiques fondamentales et les phases d’un krach immobilier ?

Un krach immobilier se définit par une correction brutale et rapide des prix, succédant généralement à une phase d’expansion spéculative. Ce phénomène se manifeste par une rupture d’équilibre où l’offre excède largement une demande devenue insolvable. Nous observons classiquement trois phases : l’atteinte d’un pic de transactions, suivie d’une raréfaction des acquéreurs due au durcissement du crédit, et enfin une spirale baissière déclenchée par la panique des vendeurs.

Les facteurs déclencheurs incluent souvent une dégradation de la conjoncture économique, comme une hausse du chômage ou une détérioration des conditions de financement. Contrairement aux fluctuations mineures, un véritable krach peut effacer plusieurs années de hausse, impactant durablement la valeur d’usage et la valeur de marché des biens.

Comment expliquer la différence de réactivité entre les marchés financiers et le marché immobilier ?

La bourse se distingue par sa liquidité extrême et sa réactivité immédiate, où les titres peuvent être cédés en quelques secondes. Cette volatilité est amplifiée par les algorithmes de trading et la transparence des cotations en temps réel. À l’inverse, le marché immobilier est caractérisé par une inertie structurelle. L’absence de cotation quotidienne et les délais inhérents aux transactions créent un décalage temporel entre le choc économique et la correction des prix.

Cette opacité protège l’investisseur immobilier contre les décisions irrationnelles prises dans l’urgence. Cependant, si la bourse ressemble à une exécution sommaire, le krach immobilier s’apparente davantage à une lente agonie, car les prix d’aujourd’hui ne reflètent souvent que les décisions prises plusieurs mois auparavant.

En quoi l’indicateur du tunnel de Friggit permet-il d’analyser la santé du marché immobilier ?

Le tunnel de Friggit est un outil d’analyse rigoureux qui mesure le rapport entre le prix de l’immobilier et le revenu disponible par ménage. Historiquement, ce ratio tend à rester stable sur le long terme. Lorsque l’indice sort de ce tunnel par le haut, comme nous l’avons observé depuis les années 2000, cela signale une déconnexion entre les valeurs immobilières et la réalité économique des travailleurs, suggérant la formation d’une bulle.

Pour nous, cet indicateur est essentiel pour anticiper un retour à la moyenne. Si les revenus des ménages stagnent alors que les prix sont en « lévitation », le marché devient vulnérable. Une correction devient alors nécessaire pour rétablir la solvabilité des acquéreurs et assurer la pérennité du système.

De quelle manière l’évolution des taux directeurs de la BCE influence-t-elle la capacité d’emprunt des ménages ?

La Banque Centrale Européenne fixe le coût de l’argent, influençant directement les taux que les banques commerciales vous proposent. Lorsqu’elle relève ses taux pour contenir l’inflation, le coût du crédit augmente mécaniquement. Pour un investisseur, cela signifie que pour une mensualité identique, le capital empruntable diminue de manière significative, réduisant ainsi son pouvoir d’achat immobilier.

Ce durcissement monétaire rend les banques plus prudentes, exigeant des apports personnels plus élevés et des dossiers de financement irréprochables. Cette fin de l’ère de l’argent gratuit marque souvent le point de rupture des cycles haussiers, rendant l’effet de levier plus complexe à manœuvrer.

Pourquoi la crise immobilière de 2008 a-t-elle impacté différemment la France et les États-Unis ?

Aux États-Unis, la crise a été catalysée par les prêts « subprimes » à taux variables et une absence de régulation prudentielle, entraînant des saisies massives et un effondrement vertical des prix. En France, notre système a fait preuve d’une résilience supérieure grâce à la prédominance des taux fixes et à des critères d’octroi stricts, limitant l’endettement à un tiers des revenus nets.

Bien que les banques françaises aient subi des pertes financières par contagion, le marché immobilier physique a été préservé d’un effondrement systémique. Cette distinction souligne l’importance des cadres réglementaires nationaux : si l’histoire financière est globale, la solidité d’un patrimoine immobilier reste intrinsèquement liée aux spécificités de son marché local.