Est-il possible de maîtriser l’effet de levier pour bâtir un patrimoine solide sans risquer une liquidation brutale de vos actifs à la moindre fluctuation boursière ? Nous analysons ici ce mécanisme puissant en confrontant la réactivité technique du trading sur marge à la stabilité structurelle réelle du crédit immobilier locatif. En distinguant l’appel de marge des garanties réelles, vous apprendrez à transformer la dette saine en un puissant moteur de votre croissance pour maîtriser le différentiel de taux et éviter le piège redoutable de l’effet de massue financier global.

- Mécanique et fondamentaux de l’effet de levier

- Le levier immobilier : la force du crédit bancaire

- Le levier en bourse : vitesse et risques accrus

- Comparaison des stratégies : immobilier vs bourse

Mécanique et fondamentaux de l’effet de levier

Après avoir posé le décor sur la gestion de patrimoine, attaquons le moteur même de l’enrichissement : le levier. Comprendre Le Levier (Leverage) : Margin Call vs Crédit Immo commence ici.

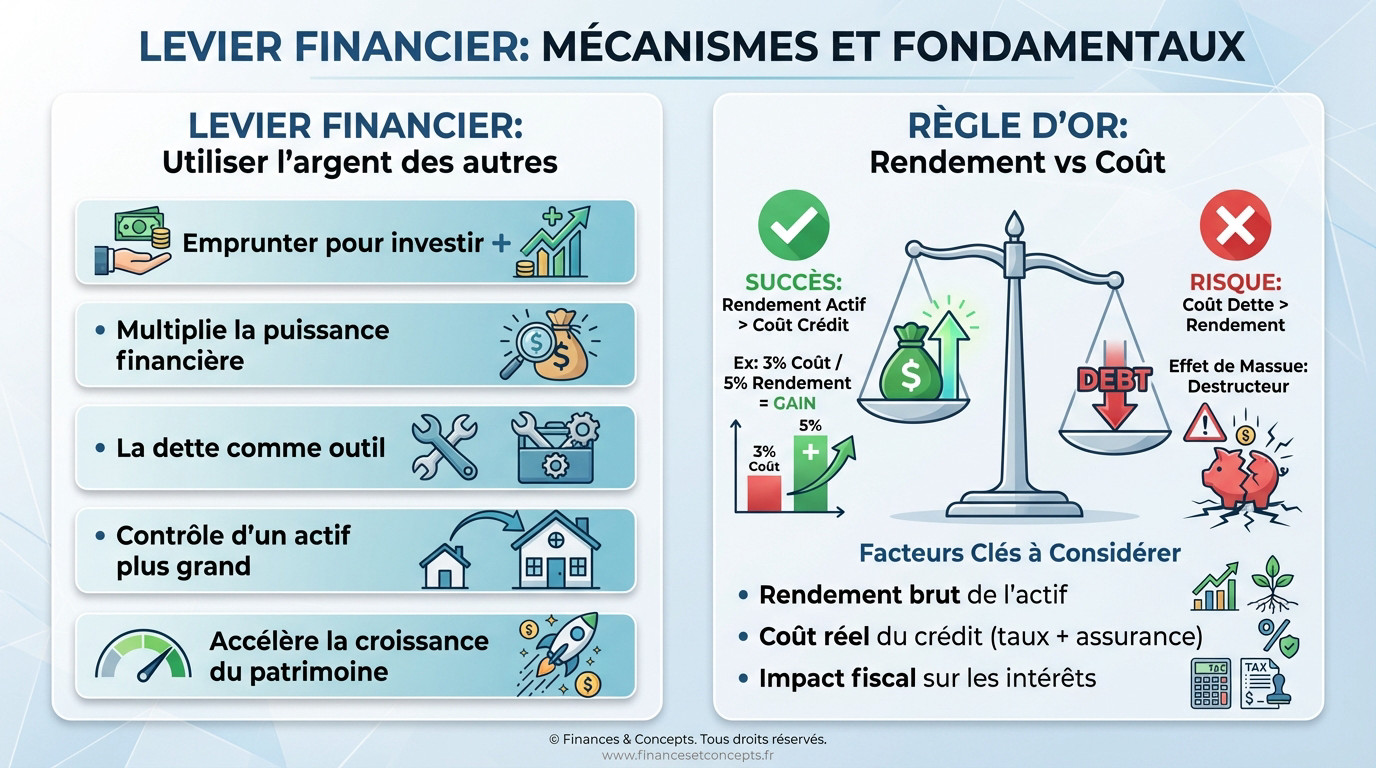

Définition concrète : utiliser l’argent des autres

Emprunter permet de miser gros sans vider ses poches. On multiplie sa force de frappe financière en injectant des capitaux externes. C’est le principe de la démultiplication de puissance.

L’investisseur transforme la dette en un levier stratégique. L’idée ? Piloter un actif massif avec une mise initiale dérisoire.

Sans ce coup de pouce, s’enrichir prendrait des décennies d’épargne. Le calcul est limpide : on accélère la croissance de son patrimoine par une simple mécanique mathématique.

comprendre l’effet de levier financier est la base. Ce concept reste basique mais puissant.

La règle d’or du différentiel de taux

La magie opère quand le rendement de l’actif bat le coût du crédit. Si vous empruntez à 3 % pour rapporter 5 % la différence finit dans votre poche.

Mais attention au revers de la médaille. Si l’argent coûte plus cher qu’il ne rapporte vous foncez dans le mur. On appelle cela l’effet de massue.

Voici les indicateurs à surveiller pour éviter le naufrage :

- Rendement brut de l’actif

- Coût réel du crédit (taux et assurance)

- Impact de la fiscalité sur les intérêts

Le levier immobilier : la force du crédit bancaire

Le concept théorique est clair, mais c’est dans la pierre qu’il trouve son application la plus populaire et la plus accessible.

Pourquoi la banque finance-t-elle la pierre ?

L’immobilier est un actif tangible. La banque prend une hypothèque, rassurant les prêteurs. On saisit là l’intérêt du Le Levier (Leverage) : Margin Call vs Crédit Immo 🏦.

Contrairement aux actions, obtenir 200 000 euros sans garanties est impossible. La pierre permet d’investir avec peu d’apport, démultipliant vos capacités financières.

L’assurance emprunteur protège contre les imprévus. Elle sécurise le prêteur et l’investisseur. C’est un bouclier unique dans l’univers du crédit.

Voyez comment obtenir un prêt immobilier sans apport. Cette option est envisageable sous conditions.

Autofinancement et gestion du cash-flow

L’autofinancement reste l’objectif. Les loyers couvrent mensualités et charges. Votre patrimoine se bâtit sans ponctionner votre épargne personnelle.

Le cash-flow positif génère un profit. Ce surplus consolide votre solvabilité. Il facilite l’obtention de futurs crédits pour vos prochains achats.

Ce tableau compare les scénarios de gestion. Analysez ces flux pour piloter votre stratégie.

| Indicateur | Cash-flow Négatif | Autofinancement | Cash-flow Positif |

|---|---|---|---|

| Effort d’épargne mensuel | Sortie d’argent | Équilibre | Revenu |

| Impact sur la fiscalité | Réduction | Neutre | Hausse |

| Vitesse de développement | Faible | Moyenne | Forte |

| Risque bancaire | Fort | Maîtrisé | Faible |

Le régime LMNP maximise ce levier. L’amortissement comptable permet de réduire la fiscalité sur vos bénéfices locatifs durablement.

Le levier en bourse : vitesse et risques accrus

Si l’immobilier est un marathon tranquille, le levier boursier ressemble davantage à une course de Formule 1 où chaque virage compte.

Le fonctionnement du srd et des comptes sur marge

Le Service de Règlement Différé permet d’acheter des actions avec un capital limité. Vous ne payez qu’à la fin du mois. C’est une avance de fonds pour spéculer sans tout débourser.

Les courtiers proposent aussi des comptes sur marge. Vous utilisez vos titres actuels comme garantie pour emprunter du cash. Cela augmente votre force de frappe au-delà de vos fonds propres.

Voici les outils classiques pour actionner ce ressort financier :

- SRD (Service de Règlement Différé)

- Produits dérivés (Options, Futures)

- ETF à effet de levier

- Warrants et Turbos

Ces outils sont réservés aux profils avertis. La volatilité peut balayer un compte en quelques heures seulement.

Le spectre de l’appel de marge (margin call)

L’appel de marge survient quand vos pertes entament trop votre capital de garantie. Le courtier exige alors une injection immédiate de liquidités. C’est le moment critique. Votre survie financière se joue sur quelques clics rapides.

Si vous ne pouvez pas payer, le courtier liquide vos positions. Il vend au pire moment, souvent au plus bas du marché. L’addition devient alors très salée pour votre capital.

Demandez-vous s’il faut-il mettre un stop loss pour éviter ce désastre. C’est la protection indispensable contre la liquidation forcée. Un filet de sécurité vital.

La discipline est ici une question de survie. Ne jamais ignorer un signal de danger.

Comparaison des stratégies : immobilier vs bourse

Pour choisir votre camp, ou mixer les deux, il faut confronter ces deux mondes sur le terrain de la réalité pratique.

Psychologie et volatilité : le facteur humain

En bourse, le prix clignote en rouge chaque seconde. La panique est facile quand le levier amplifie la baisse. L’investisseur subit une pression psychologique constante.

L’immobilier est foncièrement « lent ». On ne connaît jamais la valeur de sa maison tous les jours. Cette inertie salvatrice protège l’investisseur de ses propres émotions souvent irrationnelles.

Connaissez-vous le concept de « Negative Equity » ? En cas de krach, vous pouvez devoir plus à la banque que la valeur du bien. Pourtant, tant que vous louez, vous tenez. La perte reste virtuelle sans vente.

Regardez ce duel bourse vs immobilier. Le Levier (Leverage) : Margin Call vs Crédit Immo se gagne sur la durée et la gestion de vos nerfs.

L’impact de l’inflation sur votre dette

L’inflation est l’alliée objective de l’emprunteur à taux fixe. Elle réduit mécaniquement le poids réel de la dette chaque année. Vos revenus grimpent mais la dette reste figée.

C’est ce qu’on appelle le levier passif. Ce mécanisme est particulièrement puissant en immobilier locatif sur vingt ans. Le temps travaille gratuitement pour votre enrichissement personnel.

Voici les bénéfices majeurs du levier long terme :

- Érosion monétaire de la dette

- Hausse mécanique des loyers

- Remboursement du capital par le locataire

La diversification intelligente reste la clé. Utilisez le levier immobilier pour bâtir votre socle patrimonial. Ajoutez ensuite un peu de levier boursier pour dynamiser l’ensemble.

Maîtriser le différentiel de taux et la volatilité distingue l’investisseur avisé du spéculateur vulnérable aux appels de marge. Pour bâtir un patrimoine solide, privilégiez le levier immobilier comme fondation avant d’exploiter la vélocité des marchés financiers. Agissez avec méthode pour convertir la dette en un moteur d’enrichissement durable et irréversible.

FAQ

Qu’est-ce que l’effet de levier financier de manière concrète ?

L’effet de levier consiste à mobiliser l’endettement pour accroître sa capacité d’investissement au-delà de ses seuls fonds propres. Il agit comme un multiplicateur de puissance financière, permettant de contrôler un actif d’une valeur supérieure au capital initialement disponible. Sans ce mécanisme, la croissance d’un patrimoine resterait limitée à la seule capacité d’épargne de l’investisseur.

Il est toutefois primordial de comprendre que si ce moteur accélère les gains en période de croissance, il amplifie symétriquement les pertes en cas de retournement de marché. Pour approfondir cette notion, il est utile de bien comprendre l’effet de levier financier avant d’engager des capitaux.

Quelle est la règle d’or pour un effet de levier positif ?

La viabilité d’une stratégie de levier repose sur le différentiel de taux : le rendement de l’actif doit impérativement être supérieur au coût réel du crédit (incluant les intérêts et l’assurance). Si vous empruntez à un taux de 3 % pour financer un investissement rapportant 5 %, le levier est créateur de valeur. C’est la base de toute gestion patrimoniale saine et rigoureuse.

À l’inverse, si le coût de la dette dépasse la rentabilité économique de l’actif, le mécanisme se retourne contre l’investisseur. On parle alors d’effet de massue, où l’endettement vient détruire le capital propre au lieu de le consolider. La vigilance sur les taux et la fiscalité est donc une condition sine qua non du succès.

Comment fonctionne le mécanisme de l’appel de marge (margin call) en bourse ?

L’appel de marge survient lorsque la valeur des titres détenus sur un compte sur marge chute en dessous d’un certain seuil, appelé marge de maintenance. Le courtier exige alors une injection immédiate de liquidités pour couvrir le risque. Si l’investisseur ne peut répondre à cette demande, le courtier liquide les positions de force, souvent au plus bas du marché, pour protéger sa propre créance.

Pour se prémunir de cette situation critique, la discipline est une question de survie financière. Dans ce contexte de forte volatilité, il convient de se demander s’il faut mettre un stop loss pour automatiser la sortie de position avant que la liquidation forcée ne soit déclenchée par l’intermédiaire financier.

Pourquoi le risque de liquidation est-il différent entre l’immobilier et la bourse ?

La différence fondamentale réside dans la réévaluation de l’actif. En bourse, les titres sont valorisés en temps réel, ce qui peut déclencher un « margin call » instantané. En immobilier, bien que la valeur du bien puisse fluctuer, la banque ne procède pas à une réévaluation quotidienne de la garantie. Tant que les mensualités du crédit sont honorées, une baisse de la valeur du marché n’entraîne pas de saisie immédiate.

C’est cette inertie qui protège l’investisseur immobilier de ses propres émotions et des soubresauts du marché. Même en situation de « Negative Equity » (dette supérieure à la valeur du bien), l’investisseur peut conserver son actif et attendre un cycle plus favorable, à condition que les revenus locatifs ou son épargne couvrent le remboursement de la dette.

Quel est l’impact de l’inflation sur une dette à taux fixe ?

L’inflation est historiquement l’alliée de l’emprunteur, car elle réduit le poids réel de la dette au fil du temps. Alors que les mensualités restent fixes dans le cadre d’un crédit immobilier classique, l’augmentation générale des prix et des salaires diminue mécaniquement la part relative du remboursement dans le budget de l’investisseur. C’est ce que nous appelons le levier passif.

Ce phénomène est particulièrement puissant sur le long terme. En immobilier locatif, l’indexation des loyers sur l’inflation permet d’augmenter les recettes tandis que la charge de la dette s’érode en valeur réelle. Pour arbitrer entre ces classes d’actifs, une analyse comparative bourse vs immobilier permet de visualiser l’impact de ces variables sur deux décennies.

Le crédit immobilier sans apport est-il encore une stratégie viable ?

Le financement à 110 % (incluant les frais de notaire) est devenu complexe à obtenir en raison des règles prudentielles bancaires, mais il reste l’expression la plus pure de l’effet de levier. Utiliser l’argent de la banque pour la totalité de l’opération permet de conserver sa propre épargne et de maximiser la rentabilité des capitaux propres engagés.

Toutefois, un prêt immobilier sans apport exige un dossier irréprochable et une capacité de gestion rigoureuse du cash-flow. L’objectif est d’atteindre l’autofinancement, où les loyers perçus couvrent l’intégralité des charges et du crédit, permettant ainsi de bâtir un patrimoine sans effort d’épargne mensuel significatif.