L’érosion constante du pouvoir d’achat des futurs pensionnés impose de Préparer sa Retraite pour pallier la dépendance exclusive au système par répartition traditionnel. Nous comparons ici les mécanismes de la capitalisation individuelle et de la rente viagère pour sécuriser efficacement votre trajectoire financière personnelle sur le long terme. Ce guide pédagogique expose les arbitrages nécessaires entre la flexibilité d’un capital transmissible et la certitude d’un revenu périodique garanti, vous offrant les clés méthodologiques pour bâtir une stratégie d’épargne robuste et parfaitement calibrée selon vos propres exigences de protection patrimoniale durable.

- Pourquoi choisir la retraite par capitalisation aujourd’hui

- Les meilleurs placements pour bâtir votre complément de revenu

- Comment piloter votre épargne sur le long terme

- Les modalités de sortie : capital ou rente viagère

Pourquoi choisir la retraite par capitalisation aujourd’hui

Après avoir posé le constat de la fragilité de nos retraites, voyons comment la capitalisation change la donne.

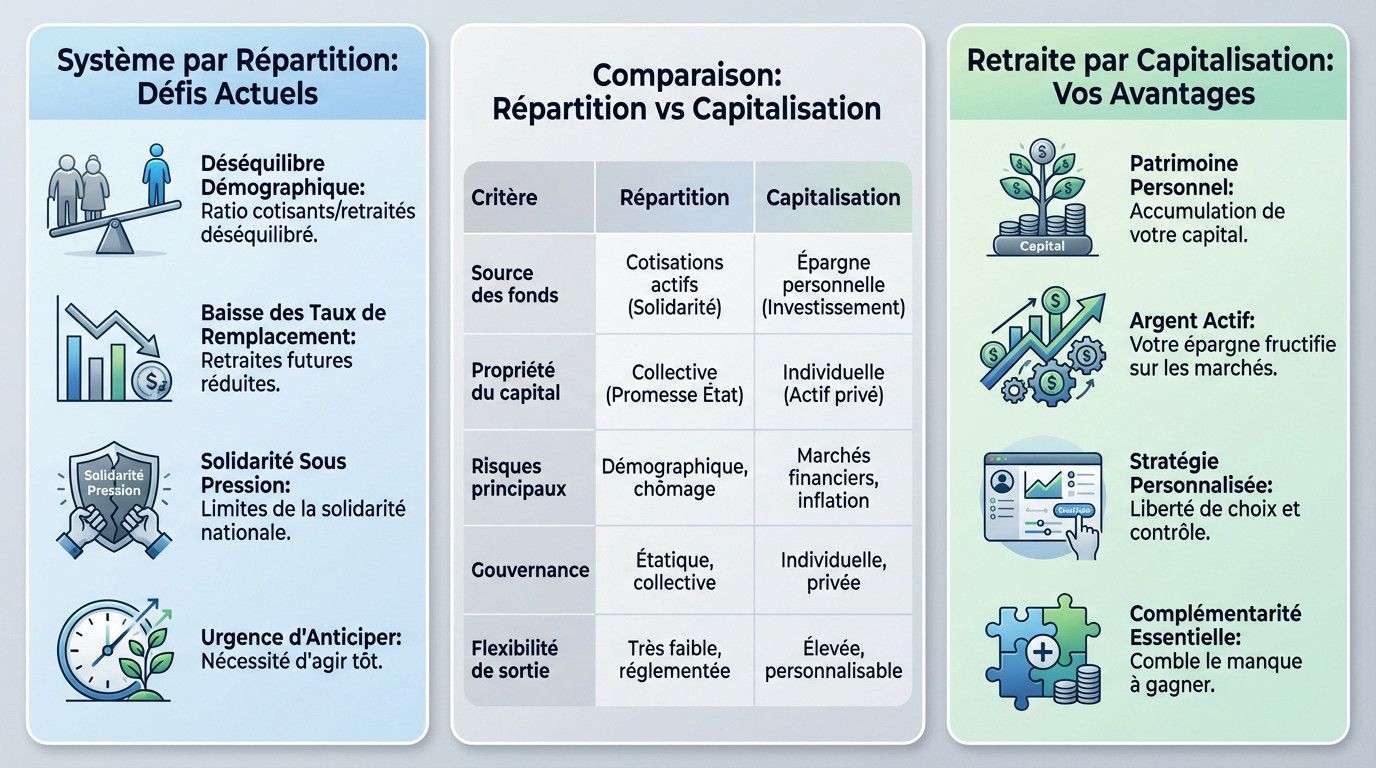

Les limites du système par répartition face à la démographie

Le déséquilibre entre cotisants et retraités s’accentue. En 2023, le ratio chute à 1,77. La solidarité nationale ne suffira plus.

Les taux de remplacement diminuent pour chaque génération. Le retraité de demain percevra moins que ses aînés. C’est une réalité mathématique incontestable.

Prenez en main votre destin financier dès aujourd’hui. Ne comptez plus seulement sur l’État. L’épargne personnelle devient le second pilier indispensable.

L’anticipation précoce réduit l’effort d’épargne futur. Chaque année de perdue impacte lourdement votre capital final.

Le principe fondamental de l’épargne individuelle

La capitalisation consiste à accumuler un patrimoine personnel. L’argent investi travaille pour vous sur les marchés. C’est un actif réel et transmissible.

Ce tableau compare les modèles pour Préparer sa Retraite : Capitalisation vs Rente. Ces différences structurelles guident vos choix stratégiques.

| Critère | Système par répartition | Retraite par capitalisation |

|---|---|---|

| Source des fonds | Cotisations obligatoires | Épargne privée |

| Propriété du capital | Collective | Individuelle |

| Risques principaux | Démographie | Marchés financiers |

| Gouvernance | Décisions publiques | Choix personnels |

| Flexibilité de sortie | Âge légal | Capital ou rente |

Ce système offre une personnalisation totale de votre stratégie. Vous choisissez vos supports et votre risque. C’est la liberté face à la contrainte.

La capitalisation complète la répartition sans l’annuler. Elle vient combler un manque à gagner désormais prévisible.

Les meilleurs placements pour bâtir votre complément de revenu

Maintenant que le concept est clair, voyons quels outils concrets mettre dans votre besace d’investisseur pour bien Préparer sa Retraite : Capitalisation vs Rente.

Le plan d’épargne retraite : l’atout fiscal majeur

Le PER est le véhicule de référence depuis la loi Pacte. Son point fort ? La déductibilité des versements de votre revenu imposable. Pour les gros contribuables, c’est un levier de réduction fiscale redoutable.

Plusieurs situations exceptionnelles permettent de débloquer vos fonds par anticipation :

- Achat de la résidence principale

- Fin de droits au chômage

- Invalidité du titulaire

- Décès du conjoint

- Surendettement

La gestion pilotée à horizon sécurise vos avoirs par défaut. Les experts réduisent l’exposition au risque à mesure que le départ approche. Cette automatisation offre une réelle sérénité mentale aux futurs retraités.

Vous pouvez aussi transférer vos anciens contrats vers cette enveloppe unique. Regrouper vos actifs simplifie le pilotage de votre patrimoine. La clarté aide la gestion.

Assurance-vie et pea : la liberté de gestion

L’assurance-vie demeure le véritable couteau suisse de l’épargne française. Contrairement au PER, le capital reste disponible à tout moment. C’est la soupape de sécurité indispensable pour gérer les imprévus.

Le PEA cible prioritairement les actions européennes pour booster la performance. Sa fiscalité devient imbattable après cinq ans de détention sur les gains réalisés. C’est le moteur de croissance par excellence.

Ces deux outils remplissent des rôles distincts mais complémentaires. L’assurance-vie brille par sa souplesse de transmission et sa sécurité relative. Le PEA, lui, cherche la rentabilité pure. Mixer ces enveloppes permet d’équilibrer votre risque global.

Surveillez attentivement les frais de gestion appliqués par vos intermédiaires. Sur trois décennies, ces coûts silencieux amputent lourdement votre capital final.

Comment piloter votre épargne sur le long terme

Avoir les bons outils est une chose, savoir s’en servir sur la durée en est une autre.

La force des intérêts composés et la diversification

Le temps demeure votre principal levier pour Préparer sa Retraite : Capitalisation vs Rente. Chaque année, les intérêts générés produisent leurs propres gains mécaniquement. Cet effet boule de neige transforme radicalement votre capital.

Une répartition rigoureuse entre actions, obligations et immobilier s’impose. Ne concentrez jamais vos ressources sur un seul support. Cette stratégie lisse la volatilité inhérente aux marchés financiers. La patience valide alors votre méthode.

Les SCPI permettent de générer des revenus sans subir de contraintes de gestion. Ce support s’intègre parfaitement dans une stratégie de revenus complémentaires. Voici ses atouts :

- Revenus réguliers distribués.

- Absence de gestion locative.

- Ticket d’entrée modulable.

- Mutualisation des risques immobiliers.

Le risque nul demeure une illusion dangereuse. Pourtant, l’immobilisme financier constitue la menace la plus certaine pour votre futur.

Sécuriser son capital à l’approche de la sortie

À dix ans du terme, l’approche doit évoluer vers la protection. Nous réduisons l’exposition aux actifs volatils. Les fonds euros ou obligations courtes deviennent alors prioritaires.

La gestion pilotée automatise efficacement ce processus de sécurisation. Cette solution apporte une sérénité bienvenue. L’algorithme ajuste vos positions sans intervention manuelle.

Évitez pourtant une prudence excessive trop précocement. L’inflation grignote silencieusement votre pouvoir d’achat réel. Conservez une part de dynamisme pour contrer cette érosion.

Un bilan périodique avec votre conseiller s’avère pertinent. Vos objectifs de vie changent, votre stratégie doit suivre.

Les modalités de sortie : capital ou rente viagère

Vient enfin le moment de récolter les fruits de votre patience et de choisir comment consommer ce trésor. Pour bien Préparer sa Retraite : Capitalisation vs Rente devient alors le sujet central de votre réflexion patrimoniale.

Choisir le bon mode de distribution des revenus

La sortie en capital offre une liberté totale immédiate. Vous pouvez financer un projet ou voyager. Mais attention à la gestion de cette somme pour ne pas tout épuiser trop rapidement.

La rente viagère garantit un revenu jusqu’au dernier jour. C’est une assurance contre le risque de vivre trop longtemps. L’assureur prend alors le risque à sa charge. C’est une sécurité rassurante.

Voici les critères pour arbitrer entre capital et rente :

- État de santé

- Besoin de liquidités immédiates

- Souhait de transmettre

- Niveau des autres pensions

Protection des proches et transmission du capital

En cas de décès que devient votre épargne ? Avec le capital le reste est transmis aux héritiers. C’est un avantage patrimonial majeur pour protéger vos proches et votre famille.

Pour la rente il faut prévoir une clause de réversion. Le conjoint survivant continuera de percevoir une partie du revenu. C’est une protection indispensable pour assurer son futur sereinement.

La fiscalité de la transmission varie selon l’enveloppe choisie. L’assurance-vie reste souvent la plus avantageuse ici pour minimiser les droits de mutation dus par vos bénéficiaires.

Anticiper ces clauses dès la phase d’épargne est vital. Ne laissez pas le hasard décider pour votre famille au moment de liquider vos droits.

Arbitrer entre capitalisation et rente sécurise votre avenir selon vos priorités de transmission ou de revenu garanti. En actionnant dès maintenant des outils comme le PER, vous optimisez la préparation de votre retraite. Anticiper dès aujourd’hui permet de piloter sereinement votre trajectoire financière pour garantir votre liberté de demain.

FAQ

Quelle est la distinction fondamentale entre la retraite par capitalisation et la rente viagère ?

La capitalisation repose sur l’accumulation d’un patrimoine personnel durant votre vie active. Les sommes investies travaillent sur les marchés financiers pour constituer un capital dont vous conservez la propriété et la flexibilité d’utilisation. À l’inverse, la rente viagère est le mécanisme de transformation de cette épargne en revenus réguliers. L’assureur s’engage alors à vous verser une somme périodique jusqu’à votre décès, couvrant ainsi le risque de longévité.

Est-il préférable de privilégier une sortie en capital ou en rente pour son PER ?

Ce choix stratégique dépend de vos objectifs patrimoniaux. La sortie en capital offre une liberté totale et immédiate, permettant de financer des projets ou de transmettre le reliquat à vos héritiers. La rente viagère, quant à elle, répond à un besoin de sécurisation en garantissant un niveau de vie constant, peu importe la durée de votre retraite. Nous recommandons d’analyser votre état de santé et vos autres sources de revenus avant de figer cette décision.

Comment fonctionne concrètement la clause de réversion d’une rente de retraite ?

La clause de réversion permet de protéger vos proches en désignant un bénéficiaire qui percevra une partie de votre rente après votre disparition. Il est impératif de noter que cette option est définitive et irrévocable dès la liquidation du contrat. En contrepartie de cette protection, le montant de la rente que vous percevrez de votre vivant sera mathématiquement réduit, l’assureur devant couvrir deux têtes au lieu d’une.

Peut-on débloquer son épargne retraite par anticipation pour acquérir sa résidence principale ?

Oui, le Plan d’Épargne Retraite (PER) autorise le retrait des fonds de manière anticipée pour l’achat ou la construction de la résidence principale. Cette modalité concerne les versements volontaires et l’épargne salariale (PERIN et PERECO), mais exclut les cotisations obligatoires en entreprise. Ce levier est particulièrement utile pour constituer un apport personnel, bien que les sommes débloquées soient soumises à l’impôt sur le revenu selon votre tranche marginale d’imposition.

Quels sont les leviers fiscaux comparés entre le PER et l’assurance-vie ?

Le PER se distingue par un avantage fiscal immédiat : vous pouvez déduire vos versements de votre revenu imposable, générant une économie d’impôt proportionnelle à votre tranche d’imposition. L’assurance-vie, souvent qualifiée de couteau suisse de l’épargne, est privilégiée pour sa disponibilité constante et sa fiscalité avantageuse en cas de transmission. Nous observons que le PER assurantiel combine ces deux mondes en offrant un régime de succession proche de celui de l’assurance-vie.

Quelle est la fiscalité appliquée lors d’une sortie en capital ?

Pour un PER, si vous avez bénéficié de la déduction fiscale à l’entrée, le capital versé est soumis au barème progressif de l’impôt sur le revenu lors de la sortie. Les gains, quant à eux, sont assujettis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Dans le cas spécifique du transfert d’un ancien contrat PERP vers un PER, il est possible d’opter pour un prélèvement libératoire forfaitaire de 7,5 % après un abattement de 10 %, ce qui constitue une option fiscale souvent avantageuse.