Pourquoi tant d’investisseurs s’exposent-ils à des déconvenues financières majeures faute d’avoir établi une stratégie investissement immobilier rigoureuse, cohérente et parfaitement adaptée à leur profil de risque ? Ce guide méthodique décompose l’arbitrage nécessaire entre rendement immédiat et valorisation patrimoniale à long terme pour vous permettre de structurer chaque projet avec discernement, clarté et précision. En maîtrisant les leviers fiscaux du statut LMNP, la sélection rigoureuse de l’emplacement et le pilotage constant de la performance nette, vous sécurisez enfin votre trajectoire vers une liberté financière durable tout en évitant les écueils d’une gestion impulsive ou irréfléchie.

- Définir sa stratégie d’investissement immobilier selon son profil de risque

- Sélectionner l’actif et l’emplacement pour sécuriser la rentabilité

- Comment structurer la fiscalité et le montage juridique de l’opération ?

- Maîtriser le financement et le pilotage de la performance nette

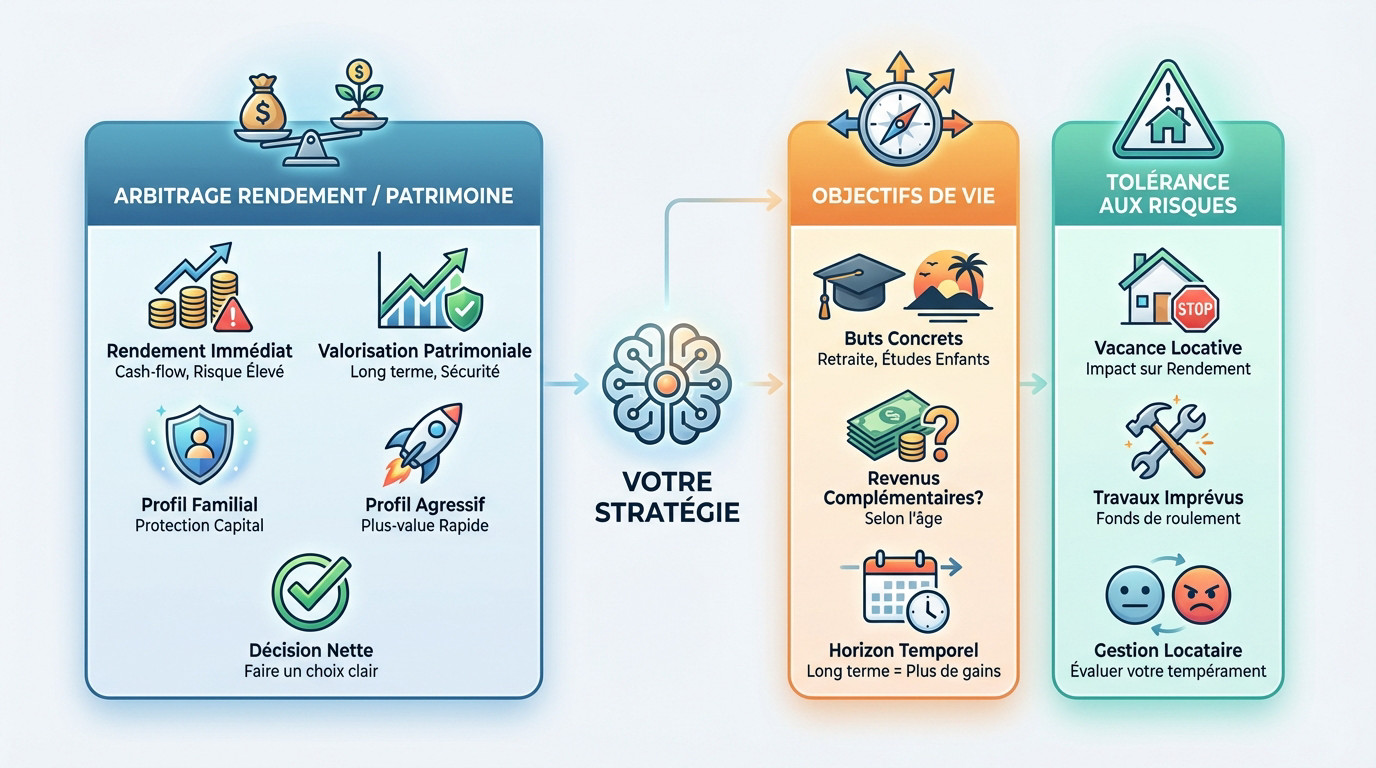

Définir sa stratégie d’investissement immobilier selon son profil de risque

Après avoir compris l’approche globale de Capitaine Invest, il est temps de mettre les mains dans le cambouis et de définir votre propre trajectoire, car foncer sans boussole est le meilleur moyen de se prendre un mur financier.

Arbitrer entre rendement immédiat et valorisation patrimoniale

Choisir entre cash-flow mensuel et croissance du capital reste un dilemme permanent. Les rendements élevés impliquent souvent des risques accrus. La sécurité exige au contraire une certaine patience.

L’investisseur prudent privilégie une stratégie patrimoniale pour sécuriser ses actifs. Il cherche avant tout la pérennité du capital investi.

Le profil agressif cible des secteurs en devenir pour maximiser sa plus-value. Il mise sur une croissance rapide du prix.

Un choix tranché s’impose pour réussir. Évitez absolument le milieu de terrain stérile et improductif.

Identifier les objectifs de vie pour structurer son projet

Lier l’immobilier à des étapes concrètes comme la retraite ou les études des enfants donne un sens. Chaque projet doit avoir une fin définie. Un investissement sans but est juste une charge mentale inutile. Fixez des objectifs.

Déterminez si vous souhaitez des revenus complémentaires tout de suite. Le choix du bien en dépendra totalement. On ne cherche pas la même chose à 30 ans qu’à 55 ans.

L’horizon de temps reste un facteur déterminant. Plus la détention est longue, plus vous encaissez.

Évaluer sa tolérance à la volatilité et aux imprévus locatifs

Parlez franchement de la vacance locative. C’est le poison du rendement net. Il faut avoir les reins solides pour assumer les mensualités sans loyer.

Anticipez les travaux de copropriété imprévus. Le fonds de roulement est votre meilleur ami. Consultez l’utilité d’un stop loss pour gérer les risques.

Évoquez la gestion du stress face aux dégradations. Tout le monde n’est pas fait pour gérer des locataires difficiles. Soyez honnête avec votre tempérament.

Sélectionner l’actif et l’emplacement pour sécuriser la rentabilité

Une fois votre profil psychologique et financier posé, le terrain de jeu se précise, car l’emplacement reste le nerf de la guerre immobilière, peu importe les modes passagères.

Analyser le potentiel des villes moyennes face aux métropoles

Acheter à Paris coûte cher pour un rendement de 3,7 %. À Orléans ou Angers, le prix chute. Votre stratégie investissement immobilier gagne en rentabilité brute.

Scrutons la santé économique locale. Sans emplois, trouver des locataires solvables devient impossible. C’est une règle de base immuable.

Observez les chantiers d’infrastructure. Une nouvelle ligne de train transforme un quartier. Anticipez cette demande future pour gagner gros.

Ne négligez pas la proximité. Gérer à 500 km est un enfer.

Choisir la typologie de bien adaptée à la demande locale

Opposer le studio étudiant à la colocation de standing est instructif. Chaque segment possède ses codes propres. Il faut coller aux besoins réels du quartier visé.

- Le studio : liquidité élevée et demande forte.

- L’appartement familial : stabilité et moins de rotation.

- L’immeuble de rapport : contrôle total et économies d’échelle.

Validez la cohérence du projet. Le bien doit plaire au marché, pas à vous.

Intégrer l’impact des normes DPE dans le calcul d’acquisition

Le calendrier d’interdiction des passoires thermiques effraie. Pourtant, c’est une occasion de négociation massive. Ne fuyez surtout pas les notes F ou G.

Chiffrez l’isolation et le changement de chauffage. Ces travaux valorisent votre patrimoine. Consultez l’investissement à petit budget pour optimiser ces coûts de rénovation.

Utilisez le DPE comme levier pour sabrer le prix d’achat. Beaucoup de vendeurs paniquent aujourd’hui. Profitez vite de ce déséquilibre de marché actuel.

Comment structurer la fiscalité et le montage juridique de l’opération ?

Trouver le bon bien est une victoire, mais le laisser se faire grignoter par l’impôt serait une erreur de débutant, d’où l’importance capitale du montage fiscal.

Comparer les avantages du LMNP et du déficit foncier

Le statut de Loueur Meublé Non Professionnel permet d’amortir le bien. Cette stratégie investissement immobilier efface vos impôts. La fiscalité devient alors votre alliée.

| Dispositif | Cible | Avantage fiscal majeur | Inconvénient |

|---|---|---|---|

| LMNP | Meublé | Amortissement, revenus quasi nets | Gestion comptable |

| Déficit Foncier | Rénovation | Travaux déductibles des revenus globaux | Location nue |

| Location nue | Classique | Simplicité, mais forte imposition | Fiscalité élevée |

Le déficit foncier est idéal pour les gros revenus. Il réduit l’assiette globale.

Choisir entre détention en nom propre ou via une SCI

Acheter en nom propre est simple et rapide. Mais la SCI à l’IS offre une souplesse de gestion inégalée. Elle permet de piloter ses dividendes.

Ce montage exige une rigueur administrative mais sécurise votre patrimoine. Voici les points clés à retenir :

- Avantages : transmission facilitée, protection du conjoint, gestion de l’indivision.

- Inconvénients : coûts de création, comptabilité rigoureuse, fiscalité des plus-values à l’IS.

La SARL de famille reste une option hybride. Elle cumule meublé et transparence fiscale.

Organiser la transmission et la sortie de l’investissement

Penser à la revente dès l’achat est un signe de maturité. La plus-value immobilière est lourdement taxée avant 22 ans de détention. Anticipez ce coût.

Le démembrement de propriété permet de donner la nue-propriété à ses enfants. Vous gardez l’usufruit et les loyers. C’est un outil de transmission puissant.

Ne restez pas bloqué sur un actif peu performant. Arbitrer son patrimoine maintient un rendement cohérent. La rotation est saine.

Maîtriser le financement et le pilotage de la performance nette

Le montage est prêt, mais sans le carburant bancaire et une gestion rigoureuse au quotidien, votre moteur risque de caler avant d’avoir atteint sa vitesse de croisière.

Utiliser le crédit bancaire pour démultiplier son capital

L’effet de levier explique pourquoi l’immobilier surpasse souvent les marchés boursiers. Emprunter pour bâtir un patrimoine permet de mobiliser les fonds d’autrui. Cette mécanique s’avère redoutablement efficace.

Négociez fermement votre taux nominal mais privilégiez les clauses de remboursement anticipé. Cette souplesse contractuelle prime souvent sur un gain de 0,10 %. Découvrez comment investir 10 000 euros intelligemment.

Maintenez un taux d’endettement cohérent pour préserver votre agilité future. Les banques valorisent les profils conservant une épargne de sécurité. Ne jouez pas sans filet protecteur.

Gérer les charges et les impayés pour préserver le cash-flow

La pérennité de votre stratégie investissement immobilier impose une vigilance accrue sur ces postes de dépenses :

- Taxe foncière en hausse constante

- Charges de copropriété non récupérables

- Assurance PNO (Propriétaire Non Occupant)

- Provisions pour travaux d’entretien

- Coût de la Garantie Loyers Impayés (GLI)

La Garantie Loyers Impayés constitue un rempart nécessaire pour sécuriser les budgets serrés. Elle transmute un aléa majeur en une charge fixe. La sérénité possède un coût parfaitement justifiable.

Analysez scrupuleusement votre rendement net-net chaque année. C’est l’unique boussole fiable pour mesurer votre enrichissement patrimonial effectif.

Envisager l’externalisation pour un revenu passif

Piloter seul ses actifs exige un investissement temporel colossal. Déléguer la gestion à un tiers coûte généralement entre 7 % et 10 % des loyers. C’est le tarif de l’autonomie.

L’investissement locatif clé en main attire désormais les cadres à l’emploi du temps saturé. Des structures spécialisées pilotent tout, du sourcing aux travaux. Le stress s’efface enfin.

Évaluez votre propre taux horaire avant d’écarter la délégation. Si votre temps est précieux, évitez de repeindre des cloisons ou d’organiser des visites. Agissez en investisseur stratège.

La réussite de votre projet repose sur l’alignement de votre profil avec une sélection rigoureuse d’actifs et une fiscalité optimisée. Auditez dès maintenant votre situation pour saisir les opportunités du marché et bâtir votre indépendance. Maîtrisez votre plan d’acquisition pour transformer vos ambitions en un héritage durable.

FAQ

Comment déterminer la trajectoire de son investissement immobilier selon son profil de risque ?

La définition d’une stratégie cohérente repose sur l’analyse rigoureuse du rapport risque-rendement souhaité. L’investisseur patrimonial privilégiera la sécurité et la valorisation à long terme dans les hypercentres, acceptant une rentabilité modérée entre 3 % et 5 %. À l’opposé, le profil haut rendement ciblera des secteurs périphériques pour viser une performance brute de 7 % à 10 %, en assumant une gestion plus active et une volatilité locative accrue.

Entre ces deux approches, l’investisseur équilibré recherchera un compromis en périphérie des grandes métropoles ou dans les villes moyennes dynamiques. L’objectif est alors d’obtenir une rentabilité supérieure aux produits d’épargne classiques, généralement située entre 5 % et 7 %, tout en maintenant un risque maîtrisé. Chaque parcours doit impérativement être structuré autour d’un cahier des charges précis avant toute phase opérationnelle de sourcing.

Comment opérer un arbitrage rationnel entre rendement locatif immédiat et valorisation patrimoniale ?

L’arbitrage patrimonial est un processus analytique qui consiste à évaluer la pertinence de conserver, restructurer ou céder un actif en fonction de l’évolution du marché et des objectifs personnels. Il convient d’opposer la recherche de cash-flow immédiat, souvent associée à des secteurs plus risqués, à la stratégie patrimoniale qui mise sur la pérennité de l’emplacement et la prise de valeur organique. Un choix tranché est nécessaire pour éviter l’immobilisme d’un portefeuille peu performant.

Cette décision doit s’appuyer sur des indicateurs objectifs tels que le rendement net-net et le potentiel de valorisation à un horizon de dix ans. Le pilotage global du patrimoine impose de ne pas céder à l’attachement affectif mais de privilégier la rotation des actifs lorsque la rentabilité décline ou que les contraintes normatives, comme les exigences énergétiques, grèvent la performance nette de l’opération.

Quel est l’impact réel du calendrier DPE sur la capacité de mise en location d’un bien ?

Le Diagnostic de Performance Énergétique (DPE) s’impose désormais comme un levier de négociation et une contrainte réglementaire majeure. La loi Climat et Résilience prévoit une interdiction progressive de location pour les passoires thermiques : les logements classés G seront exclus du marché dès 2025 dans les villes moyennes et 2026 sur tout le territoire, suivis des logements classés F en 2028 dans les métropoles et 2034 pour les biens classés E.

Face à ce calendrier, l’investisseur doit intégrer le coût de la rénovation énergétique dès l’acquisition. Si ces normes représentent une menace pour le rendement immédiat, elles constituent également une opportunité de valorisation verte. L’utilisation du DPE comme levier de baisse du prix d’achat permet de sécuriser la rentabilité future tout en bénéficiant d’aides financières telles que MaPrimeRénov’ ou l’éco-PTZ pour financer les travaux d’isolation.

Quelles sont les distinctions majeures entre le statut LMNP et le dispositif du déficit foncier ?

Le choix du montage fiscal doit découler de la nature du projet et de la pression fiscale de l’investisseur. Le statut de Loueur en Meublé Non Professionnel (LMNP) permet, grâce au mécanisme de l’amortissement comptable, de neutraliser la fiscalité sur les revenus locatifs pendant plusieurs années. C’est un outil de capitalisation redoutable pour générer des revenus quasi nets d’impôts, particulièrement adapté aux investissements dans le neuf ou avec un ameublement de qualité.

À l’inverse, le déficit foncier s’applique à la location nue et s’avère optimal pour les contribuables fortement imposés réalisant d’importants travaux de rénovation. Les charges déductibles permettent de créer un déficit imputable sur le revenu global jusqu’à 10 700 € par an, réduisant ainsi l’assiette fiscale totale. Ce dispositif est à privilégier pour les actifs anciens nécessitant une réhabilitation lourde afin de maximiser l’effet de levier fiscal.

Pourquoi privilégier la constitution d’une SCI face à une détention immobilière en nom propre ?

Si l’achat en nom propre brille par sa simplicité administrative, la SCI à l’IS offre une souplesse de pilotage et de transmission inégalée. Elle permet de dissocier le patrimoine personnel du patrimoine professionnel et d’organiser la gestion collective d’un bien en évitant les blocages inhérents à l’indivision. C’est un outil privilégié pour structurer la transmission aux héritiers par le biais de la donation progressive de parts sociales.

Toutefois, ce véhicule juridique impose une rigueur comptable et des coûts de création non négligeables. Pour les projets axés sur la location meublée, le nom propre ou la SARL de famille restent souvent plus compétitifs pour conserver les avantages du statut LMNP. La décision doit donc être guidée par une vision de long terme, intégrant à la fois la phase d’exploitation et les modalités de sortie ou de succession.

Comment sécuriser la rentabilité nette de son investissement face aux imprévus locatifs ?

La préservation du cash-flow repose sur une anticipation méthodique des charges et des risques de vacance. La mise en place d’une Garantie Loyers Impayés (GLI) est une précaution indispensable pour transformer un aléa majeur en une charge fixe prévisible. Parallèlement, la constitution d’un fonds de roulement dédié aux travaux de copropriété et à l’entretien courant permet de faire face aux imprévus sans déstabiliser la trésorerie personnelle.

Le pilotage de la performance exige également de suivre annuellement le rendement net-net, seul indicateur de l’enrichissement réel. Pour les investisseurs dont le temps est une ressource précieuse, l’externalisation de la gestion locative à une agence spécialisée, bien qu’impactant la rentabilité brute de 7 % à 10 %, garantit une sérénité opérationnelle et transforme l’immobilier en un véritable revenu passif.