Pourquoi limiter votre croissance patrimoniale par crainte de l’endettement alors que le crédit immobilier investissement locatif constitue le levier le plus puissant pour bâtir une fortune durable avec l’argent de la banque ? Cet article détaille les mécanismes de financement indispensables, de la maîtrise du plafond des 35 % imposé par le HCSF à l’arbitrage fiscal entre régime réel et statut LMNP, pour convertir chaque euro emprunté en actif rentable. Vous découvrirez des stratégies précises pour structurer votre apport, négocier votre assurance emprunteur et optimiser votre reste à vivre afin de garantir un autofinancement total dès votre première acquisition.

- Pourquoi le levier de l’endettement reste le moteur de votre patrimoine

- Comment structurer votre apport pour convaincre la banque

- Quelles options de prêt pour booster votre cash-flow mensuel ?

- La fiscalité du crédit pour accroître la performance nette

- Arbitrages juridiques et sécurisation du plan de financement

- L’impact des contraintes énergétiques sur votre capacité d’emprunt

Pourquoi le levier de l’endettement reste le moteur de votre patrimoine

Bâtir une fortune sérieuse exige de changer de perspective. La dette n’est pas un boulet mais un multiplicateur de puissance pour vos actifs financiers.

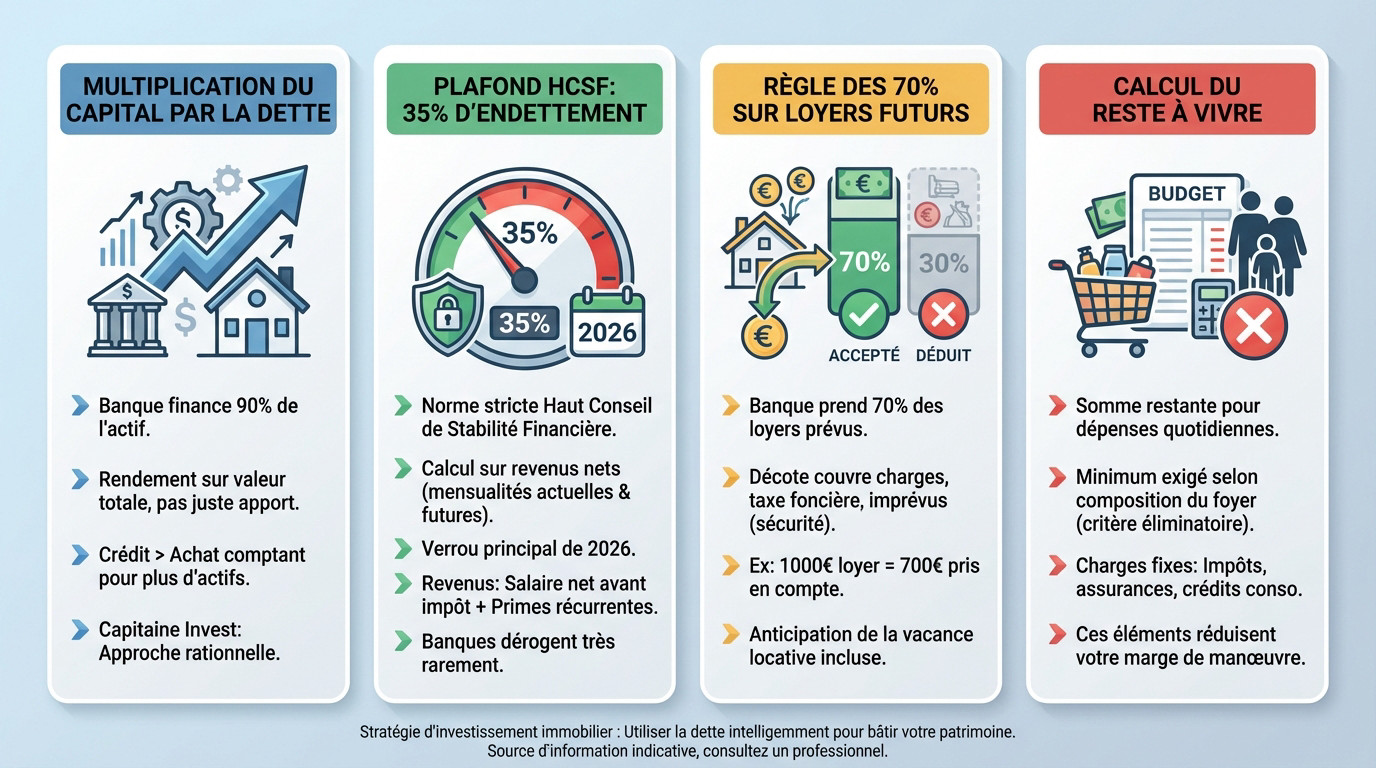

Comprendre la multiplication du capital par la dette

La banque finance souvent 90 % de votre opération. Le rendement final s’applique sur la valeur totale du bien, pas uniquement sur votre mise de départ. C’est l’effet multiplicateur.

Acheter comptant bride votre volume d’actifs. Le crédit permet d’acquérir des surfaces plus vastes. La logique mathématique l’emporte sur l’épargne pure.

Capitaine Invest: Accueil adopte cette vision pragmatique pour piloter vos actifs. C’est une méthode rationnelle pour structurer vos finances.

Maîtriser le plafond des 35 % imposé par le HCSF

Le Haut Conseil de Stabilité Financière impose une limite stricte. Vos mensualités, actuelles et futures, ne doivent pas dépasser ce seuil de vos revenus nets. C’est le verrou majeur pour 2026.

Les banques scrutent votre salaire net avant impôt et vos primes récurrentes. Elles dérogent rarement à cette règle. Votre marge de manœuvre est donc encadrée.

Intégrer la règle des 70 % sur les loyers futurs

Les prêteurs retiennent seulement 70 % des loyers estimés. Cette décote protège contre les charges, la taxe foncière ou les imprévus. C’est une barrière de sécurité indispensable.

Cette pondération pèse lourd sur votre taux d’endettement. Un loyer de 1000 € n’ajoute que 700 € à votre dossier bancaire.

La vacance locative est déjà incluse dans ce calcul prudent. Cela évite de mauvaises surprises lors des périodes sans locataire.

Calculer le reste à vivre après opération

Le reste à vivre désigne l’argent disponible pour vos besoins quotidiens. Les banques fixent un minimum selon votre foyer. C’est un point de blocage souvent définitif.

Listez vos charges fixes : impôts, assurances et crédits consommation. Ces montants rognent votre capacité pour un crédit immobilier investissement locatif. Soyez vigilant.

Comment structurer votre apport pour convaincre la banque

Une fois les règles de base comprises, il faut passer à la stratégie de mise de fonds pour rassurer votre conseiller bancaire.

Arbitrer entre injection de capital et conservation d’épargne

Injecter du cash réduit votre taux d’intérêt. Pourtant, cette décision assèche vos liquidités disponibles. Nous pensons qu’un équilibre entre levier et sécurité demeure la clé du succès.

Préservez toujours une épargne de précaution suffisante. Ne videz pas vos comptes. Gardez systématiquement six mois de mensualités d’avance.

Consultez notre Investissement immobilier | guide complet débutant 2026 pour affiner votre arbitrage patrimonial dès aujourd’hui.

Obtenir un financement sans apport en 2026

Certains profils ciblent encore le 110 % pour un crédit immobilier investissement locatif. Cela concerne les jeunes cadres affichant un fort potentiel. La banque accepte de couvrir l’achat et les frais sans fonds propres.

Préparez des contreparties solides comme la domiciliation de vos revenus. Souscrire à des produits d’épargne aide aussi la négociation. C’est un échange de bons procédés avec votre prêteur.

Anticiper les frais de notaire et de garantie

Prévoyez des frais d’acquisition de 7 à 8 % dans l’ancien. Ce montant correspond souvent à l’apport personnel minimum exigé par les banques pour valider votre dossier de financement.

Comparez l’hypothèque et la caution Crédit Logement. La caution est souvent plus souple et moins coûteuse au final.

- Frais de notaire ancien (7-8%)

- Frais de notaire neuf (2-3%)

- Coût de la garantie

- Frais de dossier bancaire

Analyser le coût global via le TAEG

Le Taux Annuel Effectif Global centralise toutes les dépenses. Il intègre le taux nominal, l’assurance emprunteur, les frais de dossier et de garantie. C’est l’unique indicateur fiable pour comparer réellement les offres.

Évaluez l’impact des frais annexes sur votre rentabilité nette réelle. Un taux nominal attractif masque parfois des frais de dossier prohibitifs. Bref, restez vigilant lors de votre analyse finale.

Quelles options de prêt pour booster votre cash-flow mensuel ?

Le type de crédit impacte directement votre trésorerie mensuelle après le paiement des échéances bancaires.

Comparer le crédit amortissable et le montage in fine

Le prêt amortissable constitue la norme. On y rembourse capital et intérêts chaque mois. C’est le schéma privilégié par la majorité des investisseurs particuliers.

Le crédit in fine n’exige que le paiement des intérêts. Le capital est dû en totalité uniquement au terme du contrat.

Ce tableau compare les flux de trésorerie entre ces deux options de financement immobilier.

| Critère | Prêt Amortissable | Prêt In Fine |

| Remboursement mensuel | Capital et intérêts | Intérêts uniquement |

| Coût total du crédit | Plus faible | Plus élevé |

| Impact fiscal | Déduction dégressive | Déduction constante |

| Profil cible | Prudent | Patrimonial |

Choisir entre une durée de 20 ou 25 ans

Passer à 25 ans réduit mécaniquement la mensualité. Cela libère des liquidités pour votre crédit immobilier investissement locatif. Cette stratégie optimise le cash-flow immédiat.

Toutefois, rallonger le prêt augmente le coût total des intérêts. La rentabilité mensuelle progresse, mais le crédit s’alourdit. Un arbitrage entre flux et coût global s’impose.

Réduire les coûts via la délégation d’assurance

La délégation d’assurance est un levier d’économie majeur. Ne subissez pas l’offre bancaire par défaut. Comparez les contrats externes pour réduire vos frais fixes.

La loi Lemoine permet de changer d’assurance à tout moment. C’est un droit majeur pour votre rentabilité locative.

Optimisez vos coûts avec ce guide : Investissement immobilier | guide stratégique pro 2026.

Prévoir des clauses de remboursement anticipé

Négociez la suppression des Indemnités de Remboursement Anticipé. Cela permet de revendre sans pénalités financières. Cette clause offre une flexibilité totale pour vos arbitrages. C’est une sécurité indispensable.

La modularité des échéances apporte un confort réel. Ajuster les mensualités selon vos revenus sécurise votre parcours. Cette souplesse protège votre capacité d’investissement future.

La fiscalité du crédit pour accroître la performance nette

Le crédit n’est pas qu’une charge, c’est aussi un puissant outil de défiscalisation pour votre crédit immobilier investissement locatif.

Déduire les intérêts d’emprunt au régime réel

Les charges financières comme les intérêts et l’assurance de prêt s’imputent sur vos revenus fonciers. Ces frais diminuent mécaniquement votre bénéfice imposable. Le régime réel autorise cette déduction fiscale précise.

Déclarer un gain net inférieur réduit votre impôt final. Cela limite aussi le poids des prélèvements sociaux annuels payés désormais.

Consultez notre Investissement locatif intelligent | guide pro – 2026 pour plus de détails. Cette ressource complète utilement votre stratégie.

Maximiser les avantages du statut LMNP

En Location Meublée Non Professionnelle, les intérêts s’ajoutent à l’amortissement du bâti. Cette combinaison réduit drastiquement la base taxable de vos loyers. Vous profitez d’un cadre fiscal extrêmement protecteur. C’est souvent la solution pour obtenir un impôt final totalement nul.

L’amortissement constitue une charge comptable non décaissée. Il permet de gommer vos revenus locatifs sur une longue période. Ce mécanisme transforme votre investissement en véritable paradis fiscal privé très durable.

Utiliser le déficit foncier pour annuler l’impôt

Le déficit foncier survient quand vos charges excèdent vos loyers perçus. Ce résultat négatif devient une arme fiscale redoutable. Vous pouvez alors le reporter sur vos autres revenus catégoriels imposables.

L’imputation sur le revenu global est limitée à 10 700 euros par an. Cette règle fiscale reste un pilier majeur.

Identifiez précisément les charges déductibles pour ajuster votre fiscalité. Ce panel de frais réduit fortement votre assiette taxable globale annuelle.

- Intérêts d’emprunt

- Travaux de rénovation

- Primes d’assurance

- Taxe foncière

Exploiter les dispositifs Denormandie et Loc’Avantages

Le dispositif Denormandie cible l’achat dans l’ancien avec travaux. La réduction d’impôt se calcule sur le prix de revient global du bien. Ce levier encourage la rénovation des centres-villes dégradés. C’est une opportunité fiscale majeure pour les investisseurs avisés aujourd’hui.

Loc’Avantages impose des plafonds de loyers spécifiques. En contrepartie, vous obtenez une réduction d’impôt proportionnelle à l’effort consenti. Ce choix allie rentabilité et utilité sociale de façon cohérente et pérenne.

Arbitrages juridiques et sécurisation du plan de financement

Au-delà des chiffres, la structure juridique et la gestion des risques déterminent la pérennité de votre aventure immobilière.

Financer en nom propre ou via une SCI

L’emprunt individuel offre une simplicité immédiate. Pourtant, la Société Civile Immobilière permet de regrouper plusieurs capacités d’emprunt. Cette structure simplifie également l’organisation de votre patrimoine futur.

Les parts sociales se transmettent avec une souplesse supérieure à un immeuble physique. C’est un levier patrimonial d’une efficacité redoutable.

Consultez ce Conseiller en investissement immobilier | guide 2026. Son expertise valide votre stratégie.

Neutraliser le risque de vacance locative

La Garantie des Loyers Impayés sécurise vos revenus. Elle prélève environ 2 à 3 % du loyer perçu. Cette protection apporte une sérénité totale au bailleur. Votre banquier appréciera cette précaution lors de l’étude du dossier.

Un dossier incluant une GLI ou la caution Visale réduit le risque perçu. Cela appuie l’obtention de votre crédit immobilier investissement locatif. La banque valide sereinement l’opération.

Financer des résidences services pour étudiants ou seniors

Le crédit pour l’immobilier géré possède des codes spécifiques. Le bail commercial signé avec un exploitant professionnel rassure les organismes prêteurs. Les loyers sont garantis par contrat.

L’exploitant verse votre loyer même si le logement reste inoccupé. Ce modèle économique offre une stabilité rare.

Découvrez cet Investissement LMNP à Rennes | guide et avis pro 2026. Il illustre parfaitement ce mécanisme local.

Soliciter un courtier expert en investissement

Passer par un courtier ouvre l’accès à des conventions bancaires exclusives. Nous savons que ces experts identifient les établissements favorables aux projets locatifs. Leur réseau permet d’obtenir un taux avantageux. Vous gagnez ainsi en rentabilité.

Ce professionnel gère votre dossier de la préparation à l’accord final. Vous évitez des sollicitations inutiles. Vos chances de réussite augmentent mécaniquement.

L’impact des contraintes énergétiques sur votre capacité d’emprunt

En 2026, la performance énergétique n’est plus une option mais un critère central du financement bancaire.

Intégrer le coût des travaux DPE dans le prêt

Inclure une enveloppe dédiée aux travaux dans votre crédit immobilier investissement locatif préserve votre trésorerie. La banque finance ainsi la rénovation globale. Elle exige toutefois des devis d’artisans extrêmement précis.

Le déblocage des fonds s’effectue sur présentation des factures. Ces justificatifs permettent de libérer l’argent progressivement selon l’avancement du chantier.

Consultez notre dossier sur l’ Investissement LMNP Lyon | guide, [avis] expert 2026 pour analyser les spécificités du marché local.

Négocier des conditions pour les passoires thermiques

Les biens classés F ou G subissent une décote immédiate. Cette situation offre des marges de manœuvre importantes lors de l’achat. Un prix d’acquisition bas compense largement les frais de remise aux normes énergétiques imposés par le calendrier.

Des établissements proposent désormais des prêts à taux bonifiés pour la rénovation. Ces dispositifs financiers améliorent votre DPE tout en boostant la rentabilité finale de votre opération immobilière. C’est un levier de performance.

Atteindre l’autofinancement en 2026

Le cash-flow neutre représente l’équilibre parfait. Vos loyers couvrent alors l’intégralité des mensualités et des charges courantes. C’est la stratégie idéale pour bâtir un patrimoine sans effort d’épargne mensuel.

Ajustez la durée d’emprunt ou l’apport personnel pour stabiliser votre budget. Chaque économie réalisée renforce la viabilité de votre projet.

- Négociation du prix

- Allongement de durée

- Optimisation fiscale

- Gestion des charges

Arbitrer entre rentabilité brute et nette

Ne confondez pas les indicateurs de performance. La rentabilité brute flatte l’esprit mais s’avère souvent trompeuse. Seul le rendement net, calculé après fiscalité et remboursement du crédit, définit la santé réelle de votre portefeuille.

Considérez également la plus-value latente sur le long terme. Le remboursement du capital par votre locataire génère une richesse mécanique. Voilà tout l’intérêt de l’effet de levier bancaire.

La maîtrise de l’effet de levier et des normes HCSF constitue le socle de votre stratégie patrimoniale. Optimisez dès aujourd’hui la structure de votre crédit immobilier pour votre investissement locatif afin de maximiser votre rentabilité. Agir maintenant sécurise votre trajectoire financière et garantit la pérennité de vos actifs futurs.

FAQ

Comment fonctionne concrètement l’effet de levier financier pour un investissement locatif ?

L’effet de levier consiste à utiliser l’endettement bancaire pour acquérir un actif immobilier d’une valeur supérieure à votre épargne disponible. En finançant la majeure partie de l’opération par un crédit, vous faites travailler l’argent de la banque pour générer un patrimoine dont la rentabilité s’applique sur la valeur totale du bien, et non sur votre seul apport initial.

Pour que ce mécanisme soit vertueux, le rendement de votre investissement doit être supérieur au coût du crédit. Les loyers perçus servent alors à couvrir les mensualités, permettant de constituer un capital sur le long terme avec un effort d’épargne réduit. C’est le moteur principal de la création de richesse pour tout investisseur averti.

Quelles sont les normes du HCSF concernant le taux d’endettement en 2026 ?

Le Haut Conseil de Stabilité Financière (HCSF) impose une limite stricte de 35 % de taux d’endettement, assurance de prêt incluse. Ce calcul rapporte le montant de vos charges annuelles à vos revenus nets. Cette règle vise à prévenir le surendettement en garantissant un reste à vivre suffisant pour le foyer de l’emprunteur.

Toutefois, les établissements bancaires disposent d’une marge de flexibilité de 20 % sur le volume de leurs crédits. Cette dérogation est souvent accordée aux profils disposant de revenus élevés ou d’un patrimoine financier solide, permettant parfois d’approcher un taux d’effort de 40 % si la stabilité professionnelle est démontrée.

Pourquoi les banques ne retiennent-elles que 70 % des revenus locatifs ?

Dans le calcul de votre capacité d’emprunt, les banques appliquent généralement une décote de 30 % sur les loyers prévus. Cette prudence permet d’anticiper les charges non récupérables, la taxe foncière, les frais de gestion, ainsi que le risque de vacance locative. Ainsi, un loyer de 1 000 € n’est comptabilisé que pour 700 € dans vos revenus.

Cette pondération est une sécurité pour l’établissement prêteur comme pour l’investisseur. Elle assure que le plan de financement reste viable même en cas d’imprévus ou de périodes sans locataire. Maîtriser ce ratio est essentiel pour structurer un dossier qui respecte les critères d’octroi actuels.

Est-il encore possible d’obtenir un crédit immobilier sans apport personnel ?

Le financement à 110 %, couvrant le prix du bien et les frais de notaire, reste accessible mais demeure l’exception en 2026. Il est principalement réservé aux jeunes cadres à fort potentiel ou aux fonctionnaires présentant une gestion bancaire irréprochable. La banque exige alors une contrepartie, comme la domiciliation des revenus ou la souscription de produits d’épargne.

Pour la majorité des investisseurs, un apport minimal de 10 % est désormais la norme pour rassurer les comités de crédit. Cet apport sert généralement à couvrir les frais d’acquisition, laissant la banque financer l’intégralité de la valeur nette de l’immeuble.

Vaut-il mieux choisir un prêt amortissable ou un crédit in fine ?

Le prêt amortissable est le modèle standard où vous remboursez chaque mois une part de capital et d’intérêts. Il offre une sécurité maximale puisque la dette diminue progressivement. À l’inverse, le crédit in fine permet de ne rembourser que les intérêts pendant la durée du prêt, le capital étant dû en une seule fois à l’échéance.

Le montage in fine est particulièrement pertinent pour les investisseurs fortement imposés. En maintenant une dette constante, vous maximisez la déduction des intérêts d’emprunt de vos revenus fonciers, optimisant ainsi votre fiscalité. Ce choix nécessite cependant de nantir un placement financier pour garantir le remboursement final du capital.

Quels sont les avantages de la déduction des intérêts d’emprunt au régime réel ?

Sous le régime réel, qu’il s’agisse de location nue ou de LMNP (Loueur en Meublé Non Professionnel), les intérêts de votre crédit sont intégralement déductibles de vos revenus locatifs. Cette disposition fiscale permet de réduire mécaniquement votre bénéfice imposable, et par conséquent, le montant de votre impôt sur le revenu et des prélèvements sociaux.

En plus des intérêts, vous pouvez déduire les frais de dossier bancaire, les cotisations d’assurance emprunteur et les frais de garantie. Cette stratégie transforme une charge financière en un levier d’optimisation, augmentant significativement la rentabilité nette.

Quel est l’impact du Diagnostic de Performance Énergétique (DPE) sur mon prêt ?

La performance énergétique est devenue un critère d’octroi majeur. Pour les biens classés F ou G, les banques exigent désormais l’intégration d’une enveloppe travaux dans le plan de financement pour sortir du statut de passoire thermique. Le déblocage des fonds est souvent conditionné à la présentation de devis et de factures de rénovation énergétique.

Un bon DPE valorise votre actif et sécurise la banque sur la pérennité des loyers, face aux interdictions de louer croissantes. Certains établissements proposent même des taux bonifiés pour les projets visant une amélioration significative de l’étiquette énergétique, renforçant ainsi la viabilité de votre investissement.