L’absence de structure adaptée expose souvent l’investisseur solo à une fiscalité confiscatoire et à une mise en danger inutile de son patrimoine privé. Déterminer avec précision quel statut pour investir dans l’immobilier seul constitue donc le fondement de votre stratégie afin d’arbitrer entre la simplicité du régime LMNP et la protection robuste offerte par une SASU ou une EURL. Nous détaillons les mécanismes techniques de l’amortissement comptable et de la responsabilité limitée pour vous permettre de bâtir un actif pérenne tout en optimisant rigoureusement chaque euro de vos revenus locatifs futurs.

- Quel statut immobilier seul choisir entre nom propre et société ?

- Sasu ou Eurl : le match des structures pour securiser votre actif

- 3 leviers fiscaux pour réduire l’imposition de vos revenus locatifs

- Coûts de gestion et accès au crédit : la réalité du terrain

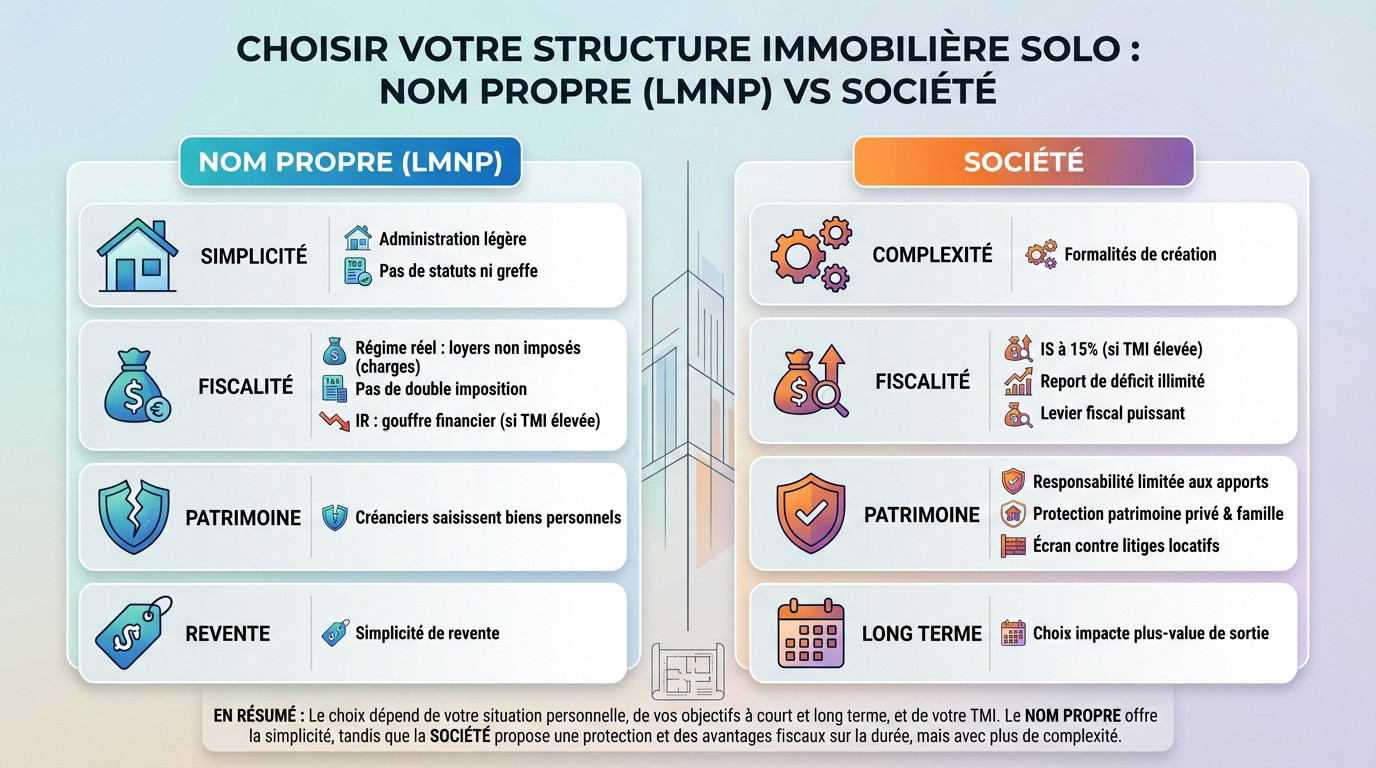

Quel statut immobilier seul choisir entre nom propre et société ?

Oubliez l’idée reçue que la société surpasse toujours le nom propre. Le choix d’un montage dépend de votre projet, pas du prestige.

Le régime lmnp : l’atout fiscal de la détention directe

Pour investir seul, le LMNP offre la simplicité, tandis que la SASU protège votre patrimoine.

Le régime réel permet de percevoir des loyers sans payer d’impôts grâce aux charges déductibles. C’est l’option par défaut pour débuter sereinement.

L’administration est légère. Aucun statut complexe à rédiger ni de frais de greffe à payer. Une simple déclaration suffit.

- Absence de double imposition

- Abattement forfaitaire ou réel

- Simplicité de revente en nom propre

Séparer le patrimoine privé de l’actif immobilier professionnel

En nom propre, vos créanciers peuvent saisir vos biens personnels. En société, le risque se limite à vos apports. C’est un rempart de sécurité pour votre résidence principale.

La personne morale encaisse les coups. En cas de litige, vous restez à l’abri. Nous privilégions cette sécurité pour les actifs risqués.

Suivez d’abord l’ apprentissage des bases de l’investissement. C’est le préalable pour décider quel statut pour investir dans l’immobilier seul choisir.

Arbitrer entre transparence fiscale et impôt sur les sociétés

Votre Tranche Marginale d’Imposition (TMI) dicte la règle. Si vous êtes déjà fortement imposé, l’IS à 15 % est une aubaine. L’IR peut devenir un gouffre financier.

À l’IS, les pertes se reportent indéfiniment sur les bénéfices futurs. C’est un levier puissant pour ne pas payer d’impôt.

Mais l’arbitrage se fait sur le long terme. Le choix du régime fiscal impacte aussi la plus-value de sortie.

Sasu ou Eurl : le match des structures pour securiser votre actif

Maintenant que le cadre est posé, entrons dans l’arène des sociétés unipersonnelles pour voir laquelle gagne le duel.

La sasu immobilière : une gestion souple pour l’associé unique

La SASU s’apparente à un couteau suisse. La rédaction des statuts demeure libre. Vous fixez seul les règles du jeu sans contraintes légales rigides.

Le régime du président est spécifique. L’absence de rémunération supprime toute cotisation sociale. C’est idéal pour un investisseur possédant déjà un salaire par ailleurs.

Les dividendes constituent un avantage majeur. Ils échappent aux cotisations sociales contrairement au modèle de l’EURL. Seule la flat tax s’applique sur ces revenus.

L’eurl : la flexibilité du choix fiscal pour l’entrepreneur

L’EURL paraît rigide. Pourtant, elle offre des options uniques pour quel statut pour investir dans l’immobilier seul.

Ce tableau synthétise les points de friction pour votre arbitrage. Nous présentons ici les données clés pour trancher.

| Critère | SASU | EURL |

|---|---|---|

| Régime social | Assimilé-salarié | Indépendant |

| Fiscalité par défaut | IS | IR |

| Cotisations sur dividendes | 0% | Élevée |

| Coût de gestion | Élevé | Modéré |

| Flexibilité des statuts | Forte | Faible |

L’EURL permet une bascule stratégique entre IR et IS. Commencez à l’IR pour imputer les déficits sur votre revenu global. Puis, passez à l’IS pour la rentabilité. C’est une stratégie temporelle efficace.

Préparer la mutation d’une structure unipersonnelle vers la sas

Anticipez l’avenir. Une SASU se transforme en SAS par simple entrée d’un nouvel associé. Aucun changement de SIRET ou de structure lourde n’est requis.

L’ouverture du capital devient alors naturelle pour intégrer un partenaire. Cela permet de lever des fonds ou de partager la gestion sans friction.

Adoptez une vision stratégique à long terme. Cette anticipation sécurise votre trajectoire d’investisseur.

3 leviers fiscaux pour réduire l’imposition de vos revenus locatifs

La structure n’est que l’emballage. Voyons maintenant comment utiliser les outils comptables pour faire fondre votre facture fiscale. Lorsqu’on cherche quel statut pour investir dans l’immobilier seul, la capacité à déduire des charges est déterminante.

L’amortissement comptable : la méthode pour gommer les bénéfices

L’amortissement permet de déduire annuellement une fraction de la valeur du bâti. Cette charge dite « fictive » réduit le bénéfice comptable. Pourtant aucune somme réelle ne sort de votre poche.

La décomposition par composants affine cette stratégie. On amortit séparément la toiture et l’électricité ou le gros œuvre. Cette précision comptable maximise la charge déductible annuelle. C’est l’outil de précision pour écraser votre assiette taxable.

Le résultat comptable devient nul. Votre cash-flow reste positif.

Déduire les frais d’acquisition et les intérêts d’emprunt

Identifiez vos charges immédiates. Les frais de notaire et commissions d’agence sont déductibles l’année de l’acquisition. Cela génère souvent un déficit initial massif neutralisant vos premiers revenus perçus.

Voici les charges déductibles. Ces postes réduisent votre base imposable. Nous listons les éléments :

- Intérêts d’emprunt

- Taxe foncière

- Assurance PNO

- Travaux de rénovation

- Frais de gestion locative

L’impact des intérêts reste majeur. Plus vous empruntez et plus vous déduisez. C’est l’effet de levier financier doublé d’un levier fiscal.

La holding personnelle pour réinvestir sans frottement fiscal

La holding agit comme une société mère. Elle récupère les dividendes de votre société immobilière. Le régime mère-fille permet une exonération quasi totale d’impôt.

L’argent reste dans la structure pro. Ce capital finance ensuite un nouvel achat. Vous évitez la flat tax de 30%.

C’est la stratégie pour bâtir un empire. Vous faites boule de neige avec l’argent brut.

Coûts de gestion et accès au crédit : la réalité du terrain

Oublions la théorie un instant. Regardons ce qu’il en coûte réellement et comment les banquiers voient votre dossier.

Comparatif des frais de création et de tenue comptable

Lancer sa structure demande un effort financier initial. Entre l’annonce légale et les frais de greffe, comptez environ 500 à 800 euros. C’est un coût fixe à ne pas négliger.

La gestion administrative pèse sur le budget. Un expert-comptable pour une SASU coûte entre 1200 et 2000 euros par an. C’est le prix de la tranquillité face au fisc.

Anticipez ces postes de dépenses :

- Honoraires comptables

- Cotisation Foncière des Entreprises (CFE)

- Frais bancaires pro

- Assurance PNO

Convaincre les banques lors d’un emprunt seul en société

Le regard du conseiller est déterminant. Emprunter seul en société peut faire peur. La banque demandera souvent une caution personnelle pour se rassurer totalement.

Pensez aussi à l’assurance PNO. Elle est obligatoire pour une société. Elle couvre les murs même sans locataire en place.

Consultez notre guide sur le financement sans apport. Ces options existent.

Soignez votre business plan. Montrez que la société est viable et que le cash-flow couvre la dette.

L’impossibilité de la sci unipersonnelle et ses palliatifs

La loi impose un cadre strict. Une SCI nécessite deux associés au minimum. Si vous cherchez quel statut pour investir dans l’immobilier seul, oubliez cette option au départ.

Pourtant, le démembrement de propriété offre une issue. Achetez l’usufruit via une société et la nue-propriété en nom propre. C’est une alternative technique pour investir en solo.

Ne forcez pas le destin. Si vous êtes seul, la SASU ou l’EURL restent vos meilleures alliées.

Nous avons établi que l’arbitrage entre LMNP et structure sociétaire est le pivot du choix de votre statut pour un projet immobilier en solo. En optimisant votre fiscalité immédiatement, vous protégez votre patrimoine et assurez votre croissance. Saisissez cette opportunité pour bâtir sereinement les fondations de votre empire immobilier.

FAQ

Quel statut privilégier pour débuter un investissement immobilier en solo ?

Pour un investisseur opérant seul, le choix s’articule principalement autour de deux axes : la simplicité du nom propre ou la sécurité de la société unipersonnelle. Le régime du Loueur en Meublé Non Professionnel (LMNP) est souvent recommandé pour sa légèreté administrative et ses avantages fiscaux immédiats.

Toutefois, si votre priorité est de protéger votre patrimoine personnel ou d’optimiser votre fiscalité via l’Impôt sur les Sociétés (IS), nous vous conseillons de vous orienter vers une SASU ou une EURL. Ces structures permettent de déduire l’amortissement du bien et les frais d’acquisition, réduisant ainsi significativement votre assiette imposable.

Quelles sont les limites de l’investissement en nom propre sous le régime LMNP ?

Bien que le LMNP au régime réel offre une optimisation fiscale puissante grâce à l’amortissement, il présente une faille majeure : l’absence de séparation des patrimoines. En investissant en nom propre, votre responsabilité est illimitée, ce qui signifie que vos biens personnels peuvent être saisis par des créanciers en cas de litige grave ou de dette liée à l’exploitation.

Par ailleurs, la gestion comptable du régime réel peut s’avérer complexe pour un néophyte. Elle impose la tenue d’une liasse fiscale précise et d’un registre des immobilisations, rendant souvent l’accompagnement par un expert-comptable indispensable pour sécuriser vos déclarations face à l’administration fiscale.

Comment arbitrer entre une SASU et une EURL pour gérer son patrimoine seul ?

L’arbitrage entre ces deux structures repose essentiellement sur votre stratégie de rémunération et votre protection sociale. La SASU est l’outil idéal pour l’investisseur qui ne souhaite pas se verser de salaire, car elle évite les cotisations sociales minimales et permet de percevoir des dividendes sans charges sociales (hors prélèvements sociaux).

À l’inverse, l’EURL offre une plus grande flexibilité fiscale en permettant de choisir entre l’Impôt sur le Revenu (IR) et l’IS. Elle est souvent plus économique si vous envisagez de vous verser une rémunération régulière, grâce au régime des travailleurs non-salariés (TNS), dont les charges sociales sont moins élevées que celles du régime général de la SASU.

Est-il juridiquement possible de constituer une SCI en étant seul associé ?

Non, la loi française impose la présence d’au moins deux associés pour la constitution d’une Société Civile Immobilière (SCI). Si vous souhaitez investir seul tout en bénéficiant des avantages d’une personne morale, vous devez impérativement vous tourner vers des structures commerciales unipersonnelles telles que la SASU ou l’EURL.

Il existe néanmoins des palliatifs techniques, comme le démembrement de propriété, où une société achète l’usufruit tandis que vous détenez la nue-propriété en nom propre. Toutefois, pour une gestion simplifiée en solo, la SASU demeure la structure la plus agile pour simuler le fonctionnement d’une société de capitaux sans associé tiers.

Quel budget prévoir pour la création d’une structure immobilière unipersonnelle ?

La création d’une société comme une SASU ou une EURL engendre des frais incompressibles liés aux formalités légales. Il faut compter environ 200 euros pour les frais obligatoires, incluant la publication de l’annonce légale et l’immatriculation au greffe. Ce montant constitue le seuil minimal pour donner une existence juridique à votre projet.

Si vous choisissez de déléguer la rédaction des statuts à un professionnel (avocat ou expert-comptable), le coût global de création oscille généralement entre 500 et 800 euros. À cela s’ajoutent les frais de fonctionnement annuels, notamment la comptabilité et la Cotisation Foncière des Entreprises (CFE), qu’il convient d’intégrer dans votre business plan initial.